2023中國白(bái)酒市場中期調研報告出爐,行業發展現狀有了最新研判!

以下(xià)文章來源:微酒公衆号

2023年上半年白(bái)酒行業到底怎麽樣?如今有了最權威的解讀。

6月19日,《2023中國白(bái)酒市場中期研究報告》(以下(xià)簡稱《報告》)正式發布。

該《報告》分(fēn)析概括了酒類市場的現狀、變化及成因,并對下(xià)半年白(bái)酒趨勢做出了研判,針對白(bái)酒産業高質量發展,提出了政策建議。

衆所周知(zhī),當前白(bái)酒行業正處于新的發展形勢,特别進入2023年以來,一(yī)系列市場矛盾迎來集中爆發,在這樣的背景下(xià),《報告》的發布不僅向業界傳遞了當前真實市場行情,也爲接下(xià)來廠商共同攜手解決市場問題提供了參考借鑒。

01

2023上半年,白(bái)酒動銷4大(dà)新特點

通過查詢《報告》,微酒了解到,受制于多重因素的影響,目前白(bái)酒市場動銷呈現4大(dà)新特點:

一(yī)是庫存高企,動銷緩慢(màn)。根據調研顯示,節後傳統淡季時間比疫情之前來得更早一(yī)些,按照慣例春節後經銷商會進行1次補貨,但今年這一(yī)慣例被打破,傳統的“商務、團購、宴席”三駕馬車(chē)未能齊頭并進,“五一(yī)”期間酒水市場隻有宴席用酒市場表現比較好,商務和團購偏弱。

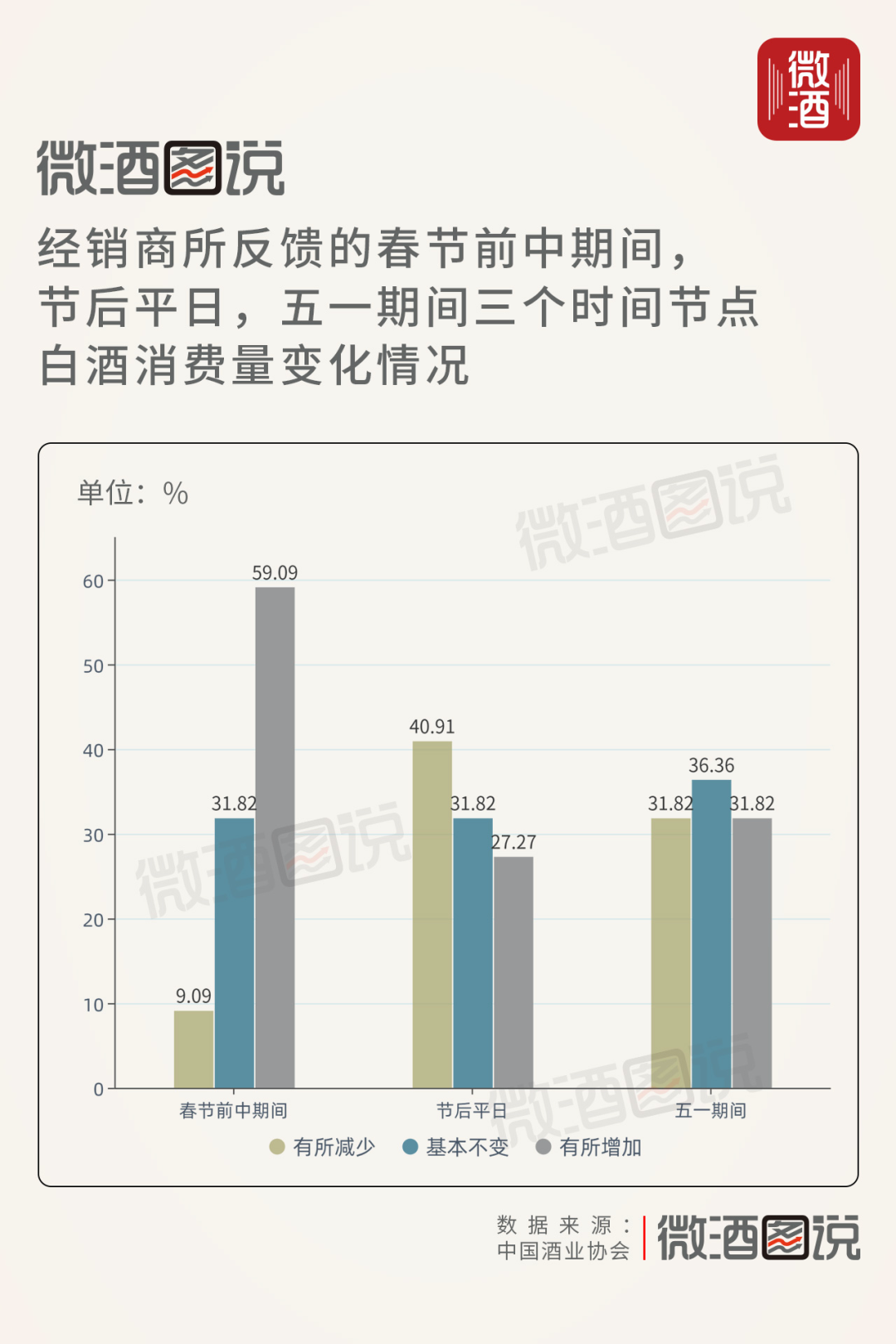

另外(wài),中國酒業協會市場專業委員(yuán)會今年5月底開(kāi)展的調查問卷數據也顯示,較去(qù)年相比,2023年初到5月,經銷商所反饋的春節前後,五一(yī)期間,這兩個時間節點白(bái)酒消費(fèi)量變化也全都未達預期。

二是消費(fèi)下(xià)行,競争内卷。《報告》表示,從市場結構看,高端品牌在銷量和增速方面乏力,增速不及2022年同期;另外(wài)受市場動銷緩慢(màn)、庫存高企影響,春節以來,一(yī)二線白(bái)酒均有不同程度的價格下(xià)降甚至倒挂。

其中茅台多款産品相較于去(qù)年同期下(xià)降200元左右,而部分(fēn)名酒品牌以及二三線品牌也出現市場成交價格低于經銷價,價格倒挂現象嚴重。

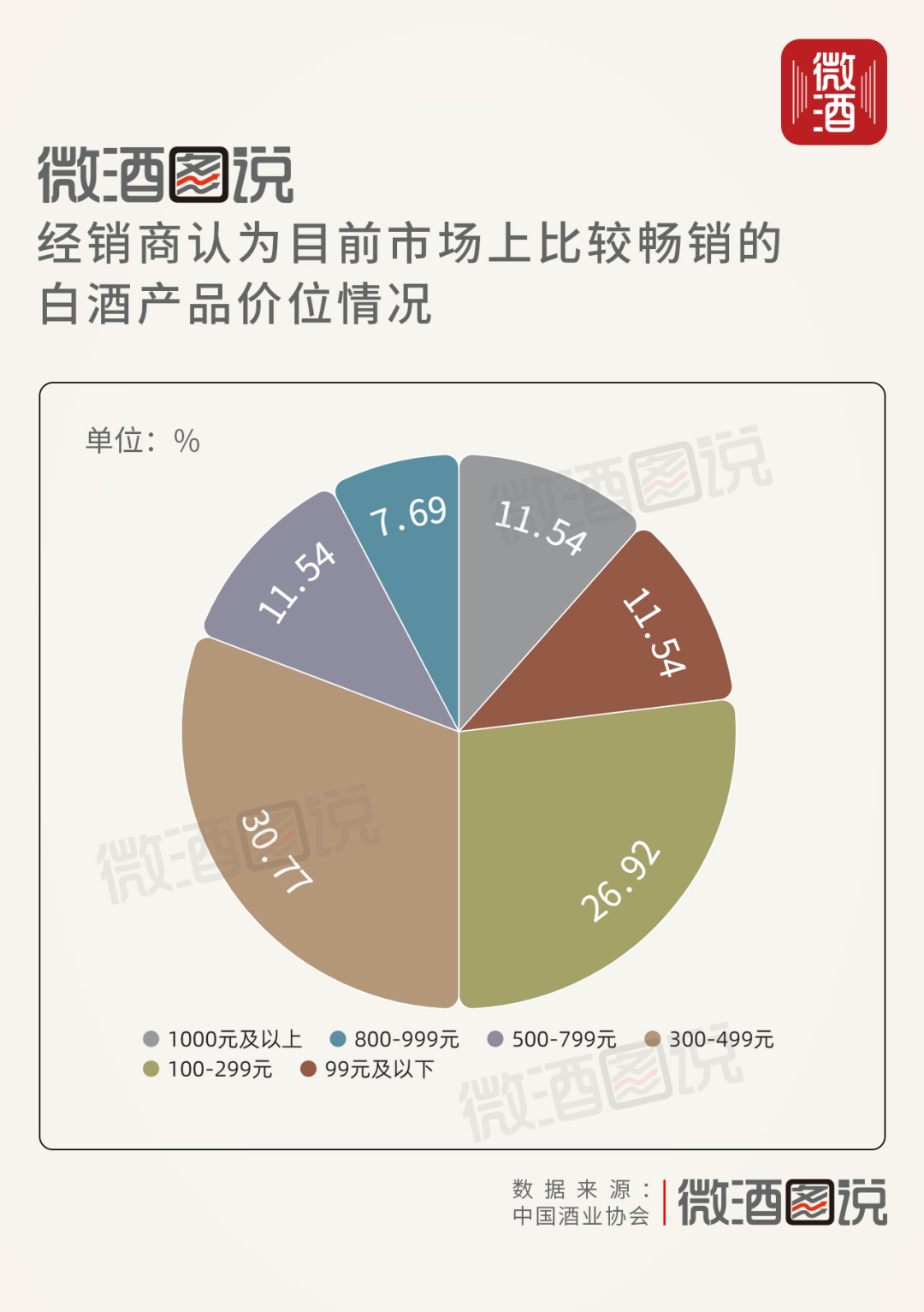

與此同時,今年300元以下(xià)的中低價位段産品市場表現較好,這也說明消費(fèi)下(xià)行趨勢明顯,而随着越來越多的頭部企業開(kāi)始下(xià)沉産品市場,中小(xiǎo)企業生(shēng)存空間進一(yī)步被擠壓。

根據調研顯示,2023年1月至5月底,目前經銷商認爲的市場上比較暢銷的白(bái)酒産品價位段情況如下(xià)圖:

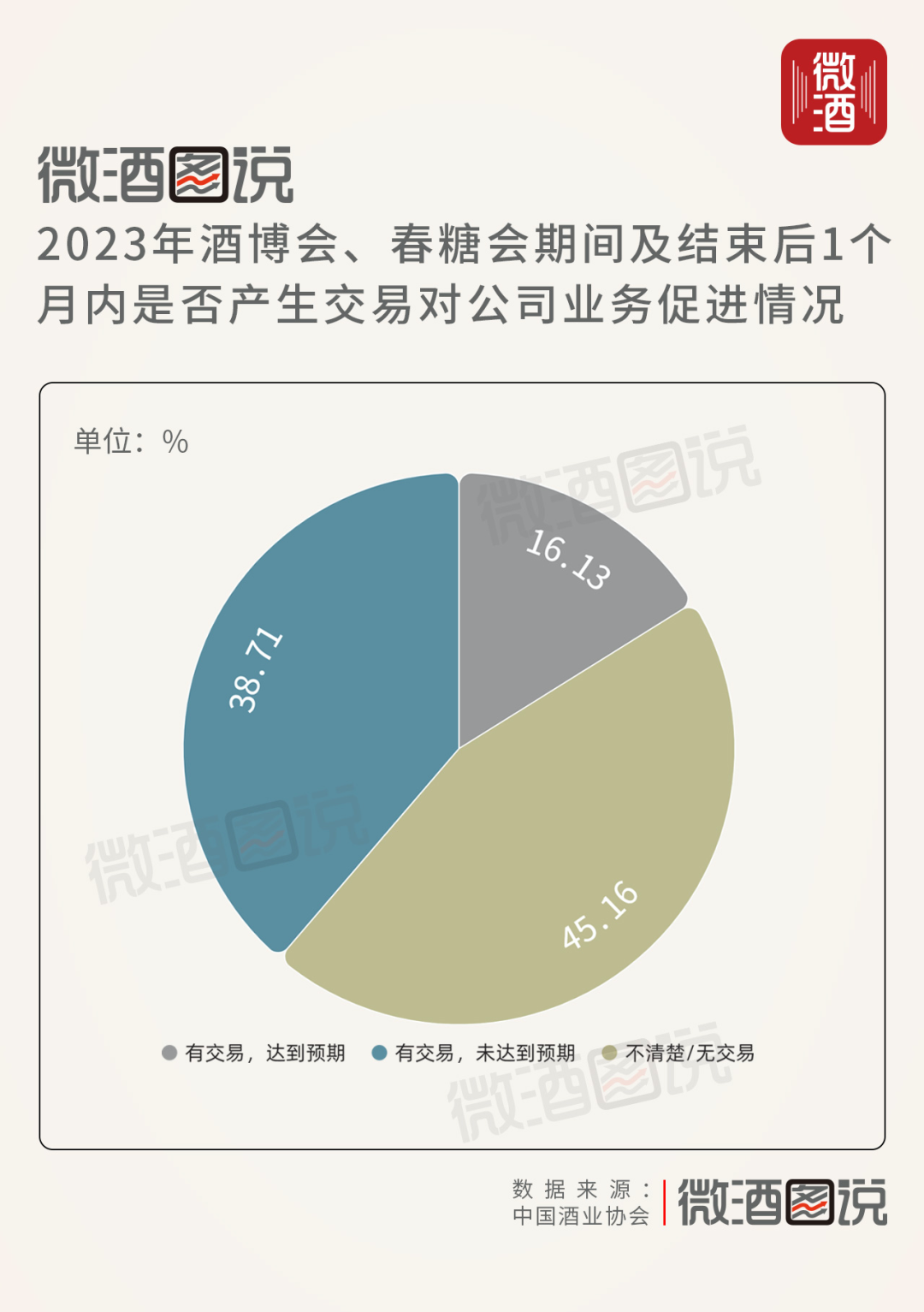

三是預期不強,謹慎樂觀。《報告》顯示,2023年酒博會、春糖會期間及結束後1個月内是否産生(shēng)交易對公司業務促進情況如下(xià)圖:

報告認爲,與春糖38.6萬的觀展人次相比,多數專業觀衆參加糖酒會的目的可能僅僅是觀察行業流行趨勢,積累行業人脈,長期高位運行的庫存讓經銷商們下(xià)單十分(fēn)謹慎。

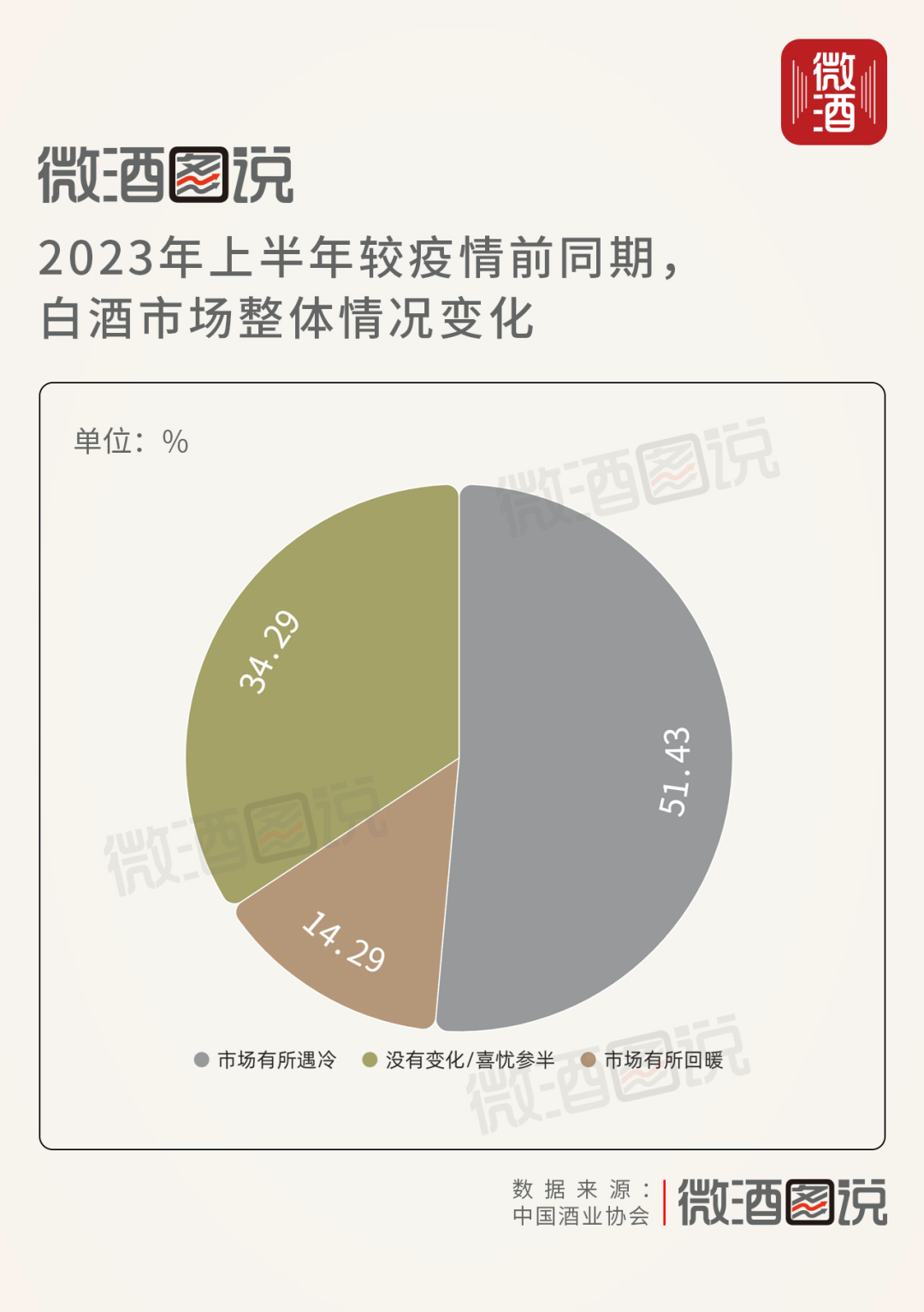

此外(wài),在針對酒行業廠商、經銷商、零售商等行業從業者的調研中,認爲2023年上半年市場較疫情前同期有無變化的情況如下(xià):

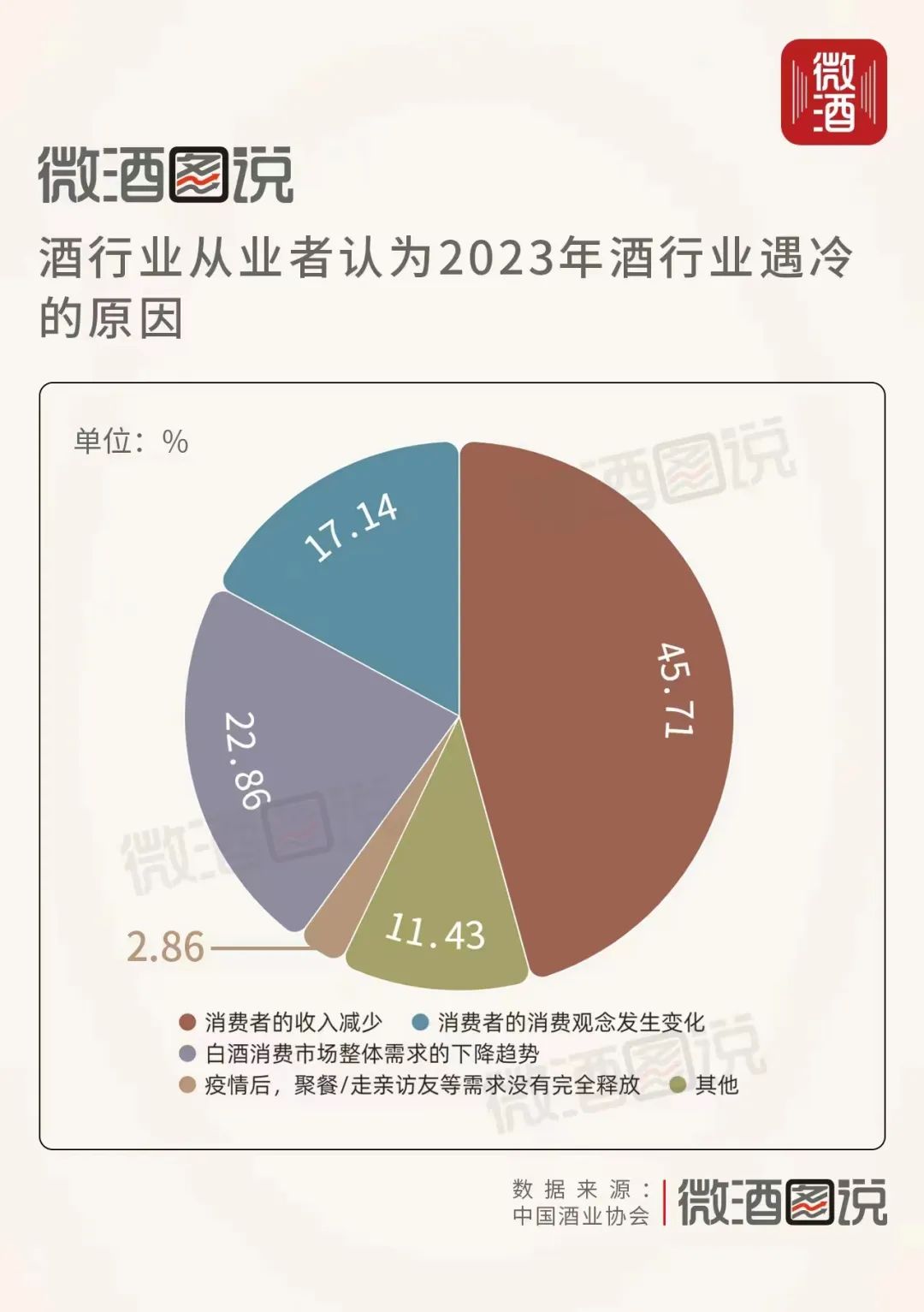

同時,進一(yī)步對遇冷和回暖的原因進行了調查顯示,行業從業者認爲市場遇冷主要原因有以下(xià)幾點:

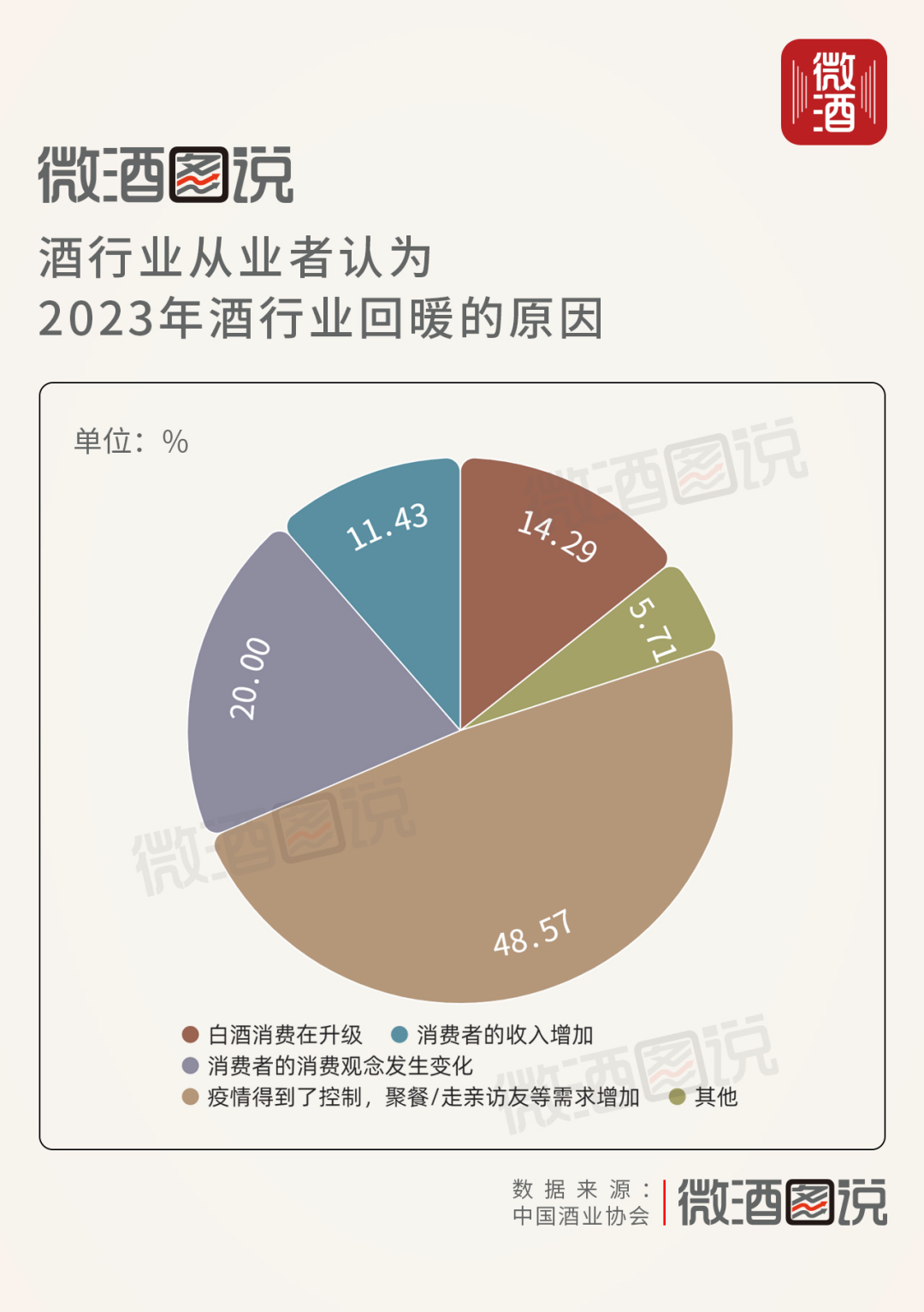

而認爲回暖的原因則主要有以下(xià)幾點:

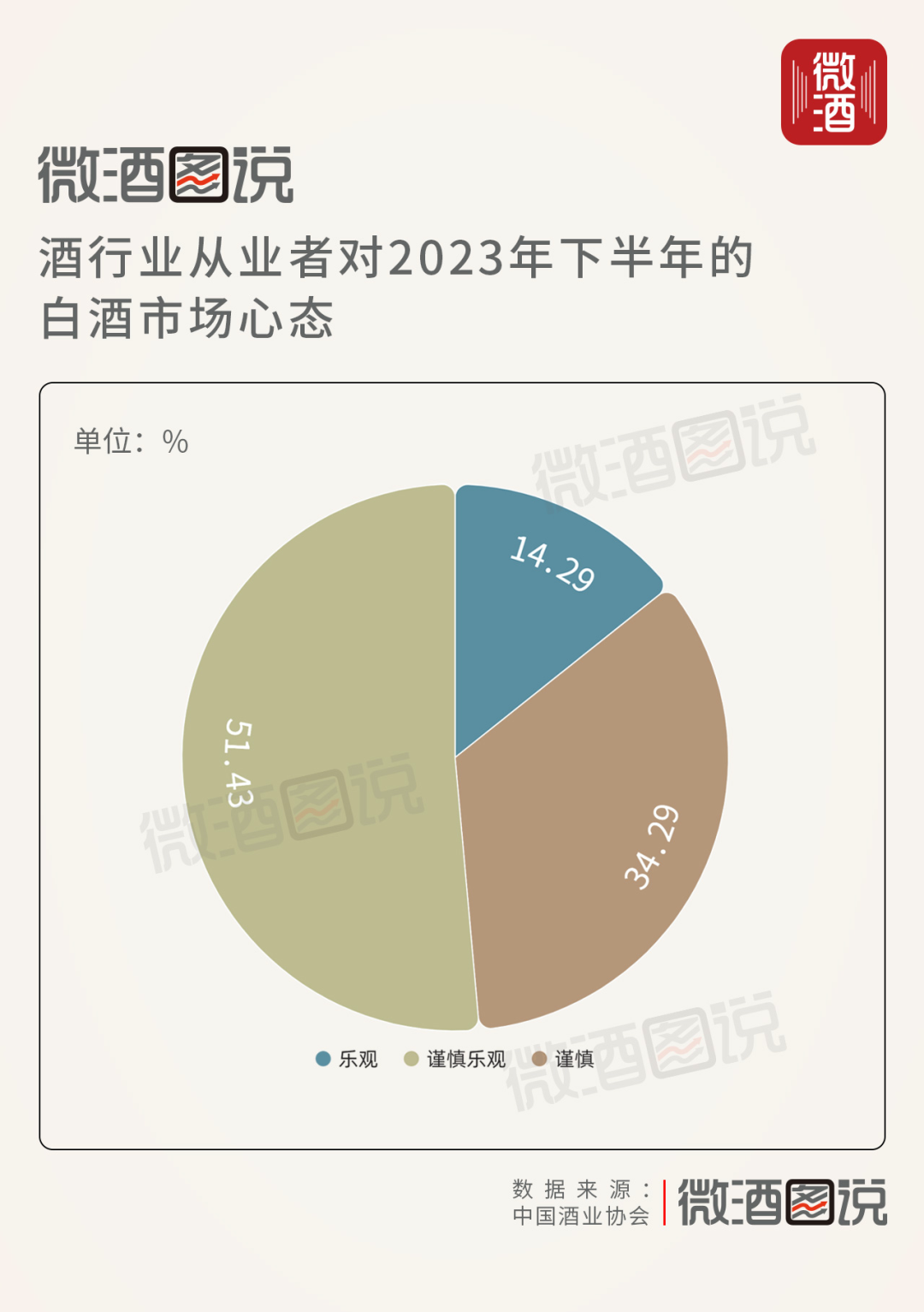

針對市場預期,問卷還對酒行業從業者對于2023年下(xià)半年的白(bái)酒市場心态進行了調查,多數酒行業從業者對未來預期不強,更多人處在“謹慎樂觀”的觀望态勢。

四是現金流下(xià)降,上市公司分(fēn)化。《報告》表示,酒類流通環節的壓力傳導到生(shēng)産企業的表現就是主要上市公司财務報表中合同負債下(xià)降、應收賬款上升,銷售回款和經營性現金流淨額不再大(dà)幅增長甚至下(xià)降。

數據顯示,2022年生(shēng)産端A股20家白(bái)酒上市公司,有12家經營活動産生(shēng)的現金流量淨額出現下(xià)降;今年一(yī)季度,仍然有10家經營活動産生(shēng)的現金流量淨額出現下(xià)降。同時,上市公司進一(yī)步分(fēn)化,名酒品牌與非名酒品牌在招商市場上呈現“冰火(huǒ)兩重天”的待遇。

一(yī)方面,頭部企業的年度招商任務早已完成,如西鳳酒旗下(xià)的經典産品老綠瓶系列采取配額制,并且停止招新商,其年度招商工(gōng)作在糖酒會之前即已停止;茅台保健酒旗下(xià)的百元醬酒“台源”也在糖酒會之前就早早完成招商任務。

另一(yī)方面, 非頭部品牌企業今年招商工(gōng)作更加艱難,有酒企爲了招商甚至在春糖期間打出了“零風險、三天回本、零加盟費(fèi)”的廣告,但效果仍然乏善可陳。

02

當前困局的兩大(dà)原因

針對當前形勢,結合上述調研,報告認爲,總體(tǐ)來看,今年白(bái)酒行業和白(bái)酒市場已經進入新一(yī)輪調整期。

從短期因素分(fēn)析,宏觀經濟下(xià)行、“新冠疫情”等事件對白(bái)酒行業調整産生(shēng)了一(yī)定影響;

從長期原因和根本原因分(fēn)析,白(bái)酒行業當前的形勢,是由于近幾年來行業高速增長過程中,在消費(fèi)、生(shēng)産、流通等方面積累的大(dà)量問題和矛盾的集中顯現,而疫情、消費(fèi)基礎和經濟周期等原因隻是起到導火(huǒ)索的作用。

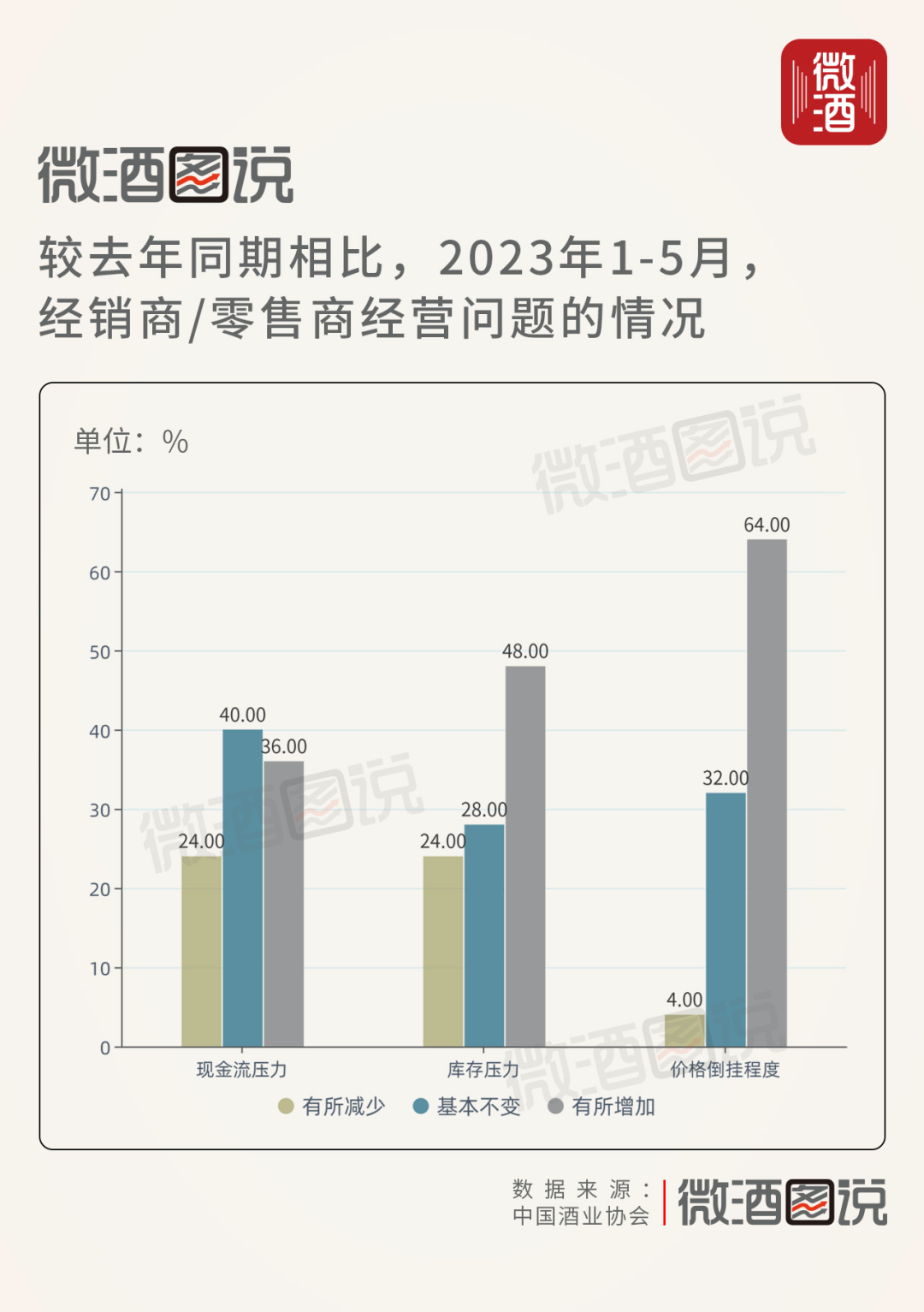

根據《報告》對經銷商和零售商企業所面臨的現金流壓力、庫存壓力、價格倒挂程度等主要經營通主要痛點問題進行的調研,較去(qù)年同期相比,超過半數的經銷商和零售商反饋白(bái)酒市場面臨“價格倒挂”問題最爲嚴重,嚴峻程度超過“現金流壓力”“庫存壓力”,白(bái)酒的“價格倒挂”問題成爲當下(xià)行業重點關注且亟待解決的問題。

針對當前的行業情況,報告表示,雖然目前行業迎來新一(yī)輪調整,但是與上一(yī)次深度調整不同的是,這一(yī)次各方普遍看好一(yī)線名酒穿越周期的能力,而中小(xiǎo)企業和區域性品牌,在本輪調整中能否不被淘汰則考驗着企業掌舵人把握趨勢、整合資(zī)源和突破創新、構建自身優勢的能力。

調研顯示,行業不乏優秀的區域酒企在當下(xià)環境中逆勢上揚,究其原因還是源于企業對渠道管理、資(zī)源整合、各方利益平衡機制的完美把控。因此,對白(bái)酒産業而言,2023年總體(tǐ)上是短期不樂觀,長期不悲觀。産業将呈現緩增長、理性增長的趨勢,預計下(xià)半年随着中秋、國慶兩節的到來,酒類消費(fèi)市場将逐步恢複,價位在300元左右的中端産品市場是品牌企業重點發力的方向,有望率先走出低谷。

《報告》認爲,未來,高質量現代化發展仍是酒業的主旋律,産能優化、品質升級,科技創新、文化引領,消費(fèi)體(tǐ)驗、服務提升已經成爲酒類産業高質量發展的時代特征,能夠爲消費(fèi)者創造好産品和好服務、具備良好治理架構和社會價值的企業方能脫穎而出。中國酒商仍面臨諸多壓力和不确定性,白(bái)酒渠道擴容增速,新渠道消費(fèi)能力較緩,渠道競争驟然升溫,消化庫存是2023年的首要任務,未來勢必呈現出“機遇與壓力并存、樂觀與焦慮并存”的發展态勢。

03

促進高質量發展的6個建議

《報告》根據白(bái)酒行業目前面臨的問題,以及未來的發展趨勢及發展要求,促進行業發展的政策思路及建議如下(xià):

一(yī)是關注區域白(bái)酒産業發展。在産能方面要切忌不能隻做加法,提升優質産能,淘汰低質産能,才是白(bái)酒産業可持續發展的關鍵所在。

二是關注白(bái)酒産區建設。在産區産能、品質、科創、文化、消費(fèi)鼓舞等白(bái)酒高質量發展供給側的關鍵環節賦能,打造更加安全,更具吸引力的投資(zī)環境,以産業進步帶動生(shēng)态産業化和産業生(shēng)态化發展。

三是關注國際市場布局。鼓勵酒類企業“走出去(qù)”拓展國際市場,推動境外(wài)商品采購、營銷推廣、售後服務和倉儲物(wù)流網絡建設。

四是關注資(zī)本,培育酒類流通市場。一(yī)方面支持優質資(zī)本在酒類生(shēng)産以及流通領域的并購、重組、整合等, 培育中國的“帝亞吉歐”“保樂力加”;另一(yī)方面重點支持資(zī)本的力量推動酒類流通環節的創新發展,培育大(dà)商、超商,推動流通領域高質量發展。

五是關注數字化轉型。順應商業變革和消費(fèi)升級趨勢,鼓勵酒類企業運用大(dà)數據、雲計算、移動互聯網等現代信息技術,形成更多流通新平台、新業态、新模式。加快酒業供應鏈數字化智能化升級。

六是關注流通模式創新。加強線上平台建設,鼓勵發展社區電商、社交電商、直播電商等新業态。引導大(dà)型流通企業以數據賦能生(shēng)産企業,培育定制消費(fèi)、時尚消費(fèi)等商業新模式。促進商旅文等跨界融合,加強線下(xià)體(tǐ)驗消費(fèi),打造個性化酒類消費(fèi)場景,滿足不同人群酒類消費(fèi)升級的需要。打造一(yī)批适應商業步行街、國際消費(fèi)中心城市等新商業氛圍的品牌示範店。

源文章鏈接:https://mp.weixin.qq.com/s/IFI2eX6A2h4Hz2wTSYiHAQ

全國服務熱線

全國服務熱線 下(xià)屬企業新媒體(tǐ)矩陣

下(xià)屬企業新媒體(tǐ)矩陣