白(bái)酒産區之争白(bái)熱化!2025年8大(dà)産區産能占比或近70%,醬酒清香産能有望翻倍

酒業家編者按:

2024年是白(bái)酒産業發展極爲關鍵的一(yī)年,同時也是各白(bái)酒産區達成“十四五”目标的沖刺年,對于各酒企來說,及時了解掌握各産區當下(xià)發展狀态及未來規劃,有助于知(zhī)己知(zhī)彼,提前做好企業規劃、制定市場策略,以搭乘産區發展東風。

根據中國酒業協會公布的數據及各地政府公開(kāi)信息,酒業家測算發現,優勢頭部産區的産能占比将于2025年大(dà)幅提升,占據整個白(bái)酒行業産能的七成以上,“産能倍增”将成爲産區競争的主旋律,也影響着各主産區的産能排名和濃清醬香型産能變化。

基于此,酒業家梳理了遵義、宜賓、泸州、德陽、成都、亳州、呂梁、宿遷八大(dà)白(bái)酒核心産區的各項核心數據、政策支持及未來規劃,以及由于産能變化或将帶來的産區競争格局變化。

産能向優勢産區集中化:2025年8大(dà)産區占比或近70%

近兩年,随着酒業的蓬勃發展,産區概念持續升溫,産區價值正日益凸顯,白(bái)酒産區之争也愈發激烈,而産能則是産區競争的重中之重。

酒業家梳理發現:如加上茅台産能釋放(fàng)後茅台酒的7.58萬千升和茅台醬香系列酒的5萬千升(其中約8.38萬千升産能在仁懷,4.2萬千升産能在習水),到2025年,仁懷産能将達68.38萬千升,習水産能34.2萬千升,宜賓破100萬千升,泸州穩定在200萬千升左右,德陽超35萬千升,亳州達到22萬千升,呂梁達到50萬千升,宿遷35萬千升……8大(dà)主産區産能規劃累計超544.58萬千升。

根據此前中國酒業協會發布的《中國酒業“十四五”發展指導意見》,預計2025年中國酒類産業将實現釀酒總産量6690萬千升,其中白(bái)酒行業産量800萬千升。

以此計算,到2025年,8大(dà)主産區産能将占據白(bái)酒行業産能規劃約68.07%,産能将進一(yī)步向優勢産區集中。

酒業家梳理發現,如按照現有産能規劃:到2025年,泸州将保持産能領先,排名第一(yī)位置不變,到2025年産能仍穩定在200萬千升左右;呂梁将在2025年迎來産能倍增,較2021年18.5萬千升産能增加了31.5萬千升,幾近翻倍。

而從各産區産能排名來看,當前前三位分(fēn)别爲泸州、宜賓、仁懷,到2025年這一(yī)座次仍保持不變,但前五座次已發生(shēng)變化,呂梁在産能上躍升取代德陽位居第四,而宿遷也将于2025年迎頭趕上,與德陽産能并肩。

對比2022年白(bái)酒産量來看,宜賓、仁懷、呂梁、德陽、習水等産區到2025年産能都将增加一(yī)倍左右,“産能倍增”将成爲産區競争的主旋律。

此外(wài),酒業家發現,主産區之間的競争也出現分(fēn)化趨勢。對比2021年和2022年的數據變化來看,除泸州、仁懷、呂梁、習水這四大(dà)産區的産量增長外(wài),其他産區的産量則聚焦産能的高質量發展,其中宜賓下(xià)降了12.34萬千升,德陽下(xià)降了7.5萬千升。

2025濃清醬産能預判:醬香、清香翻倍,濃香企穩

随着各産區産能變化,濃清醬白(bái)酒香型在産能上的競争格局也随之變化。按照8大(dà)主産區的産能規劃,酒業家對濃清醬三大(dà)香型的産能進行了粗略的測算。

經梳理發現,按照各産區産能規劃,到2025年,如單獨計算古蔺縣30萬噸醬酒産能規劃,來自泸州、宜賓、德陽、宿遷、亳州的濃香型白(bái)酒主要産能約達362萬千升;來自仁懷、習水及古蔺的醬香型白(bái)酒主要産能約達132.58萬千升(含茅台);清香型白(bái)酒主要産能來自産區呂梁,約50萬千升。

對比來看,根據中酒協公布的2022年各省份白(bái)酒産能數據,四川白(bái)酒産量累計348.05萬千升,安徽白(bái)酒産量累計爲26.55萬千升,江蘇白(bái)酒産量累計爲21.03萬千升。濃香主産區産量累計395.63萬千升。而作爲清香大(dà)本營的山西,2022白(bái)酒産量累計爲26.32萬千升。另根據權圖醬酒工(gōng)作室數據,2022年醬香白(bái)酒産量累計約70萬千升。

在去(qù)除四川等濃香白(bái)酒生(shēng)産省份部分(fēn)醬酒産量後,可以看到,濃香型白(bái)酒的産能到2025年相對較穩定,未出現較大(dà)起伏;醬香型白(bái)酒的産能将突破100萬千升,相較2022年出現翻倍增長;而清香型白(bái)酒的産能也呈現“翻番”的趨勢。

附8大(dà)白(bái)酒主産區發展詳情:

遵義産區(仁懷、習水)

企業數量

截止2022年底,遵義市白(bái)酒企業1178多家,有生(shēng)産許可證474家,規模以上白(bái)酒企業共124家,代表酒企包括貴州茅台、習酒、國台、珍酒、董酒、釣魚台、漢醬、金醬等。

其中,仁懷聚焦“減量”優結構,将白(bái)酒生(shēng)産企業(作坊)從1925家減少至983家。2022年,仁懷全市産值億元以上的25家,形成了“茅台引領、群星閃耀”的核心産區企業集群。

習水通過兼并重組、關停取締、扶優扶強等方式,将白(bái)酒企業數量從22家精減到15家,其中“萬噸級”酒企8家,呈現出大(dà)而精的特色。

産能、産值及營收

近三年,遵義醬香白(bái)酒整體(tǐ)呈現産值上升、産量縮減的态勢。如下(xià)圖所示:

其中,仁懷市2022年完成醬香白(bái)酒工(gōng)業總産值超過897億元,同比增長50%。2023年1-11月,全市規模白(bái)酒企業累計完成産值908.67億元。2023年醬酒産量預計達41.1萬千升。

2016年至2022年,習水白(bái)酒産能從5.4萬千升增至17萬千升,産量從2.64萬千升增至15萬千升,銷售收入達到306.9億元,産區白(bái)酒産量占全國醬酒的26%。

産業規劃及目标

到“十四五”末,遵義市力争以醬香酒爲主導的白(bái)酒産業産值突破1700億元,助推3-5家白(bái)酒企業進入全國白(bái)酒行業前10強;全市白(bái)酒包裝材料産業總産值突破100億元,規模以上企業達100家。

到2025年,仁懷全市白(bái)酒産能達60萬千升,産量達到45萬千升,白(bái)酒工(gōng)業總産值達2000億元以上;到2035年,全市白(bái)酒産能達80萬千升,産量達到60萬千升,白(bái)酒工(gōng)業總産值達2500億元以上。

到“十四五”期末,習水縣力争實現白(bái)酒工(gōng)業總産值570億元、白(bái)酒銷售收入750億元、白(bái)酒稅收210億元、白(bái)酒産能30萬千升目标。

政策支持

培育壯大(dà)習酒、國台等一(yī)批有核心競争力的骨幹企業;加大(dà)對董酒、珍酒等競争力強、成長性好的企業重點扶持力度;通過兼并重組、構建利益聯盟等方式,推進中小(xiǎo)白(bái)酒企業做大(dà)做強;落實對營業收入首次突破五百億級、百億級、十億級的工(gōng)業企業給予400萬元、300萬元、200萬元的省級獎勵政策。

整合全市會場資(zī)源,大(dà)力發展會展經濟,争取承辦酒博會等大(dà)型展銷會,支持行業協會、商會等社團組織常态化舉辦各類宣傳推介和展銷等活動;整合國有資(zī)産資(zī)源,建立全國醬香白(bái)酒交易市場,配套完善倉儲物(wù)流、交易結算、質量監管、金融服務等功能。

支持申報“遵義醬酒”地理标志(zhì)證明商标,依法開(kāi)展産區商标保護;引導企業積極申報中華老字号,中國馳名商标等。

宜賓産區

企業數量

截止2023年底,宜賓市已形成以五糧液集團爲龍頭,48戶規模以上白(bái)酒企業、280戶中小(xiǎo)釀酒企業、131戶配套企業組成的一(yī)體(tǐ)化千億級産業集群,代表酒企有五糧液集團、四川酒茶集團、永樂古窖酒業、紅樓夢酒業、今良造酒業、南(nán)溪酒業等。

産能、産值及營收

從宜賓市白(bái)酒企業近三年的情況來看,營業收入整體(tǐ)呈現兩位數增長,2023年營收近2000億;但産量自2021年小(xiǎo)幅度增長後,2022年減量明顯。作爲宜賓市的“一(yī)号産業”,宜賓白(bái)酒産區擁有超過30年窖齡窖池超萬口。

産業規劃及目标

力争到2025年,宜賓市白(bái)酒産量突破100萬千升,白(bái)酒營業收入、利潤總額翻番,分(fēn)别突破2000億元、600億元(産量、營業收入、利潤年均增長率分(fēn)别達到8.0%、20.5%、16.9%)。

力争到2025年,五糧液股份公司實現營業收入翻倍、超過1000億元,五糧液集團公司争創世界500強;四川酒茶集團公司實現營業收入500億元;培育5戶超50億元企業(翠屏、南(nán)溪、叙州等每個區至少1戶),以及一(yī)批十億元級、億元級企業,基本形成白(bái)酒企業梯次化發展新格局。

政策支持

支持有條件、有實力區域的白(bái)酒企業深挖白(bái)酒曆史資(zī)源、鏈接人文旅遊要素,開(kāi)發推廣涉酒文創産品,建設集白(bái)酒釀造、酒主題旅遊、酒主題農業三産聯動,特色化、生(shēng)态化的酒鎮、酒莊、酒谷;支持中國白(bái)酒學院與頭部企業聯合申報創建中國白(bái)酒産業學院,完善白(bái)酒全産業鏈人才培養體(tǐ)系。

采取集合資(zī)源、集成技術、集中力量、“一(yī)企一(yī)策”舉措,支持幫助酒品優、有較強市場競争力的中小(xiǎo)白(bái)酒企業積極對接知(zhī)名酒企、産業資(zī)本,通過頭部擴張以及戰略合作、兼并重組等方式擴産能、提質量、創品牌、争市場,快速做強做大(dà)。

支持小(xiǎo)微白(bái)酒企業向白(bái)酒酒莊轉型發展,探索散酒連鎖店、個性化定制酒、洞藏酒、果味白(bái)酒、調味酒等特色化、差異化發展。

泸州産區

企業數量

截至2023年11月,泸州全市共有持白(bái)酒生(shēng)産許可證酒類企業333家,其中規模以上企業124家,約占全省(290家)42.7%、全國(963家)13%。代表酒企有泸州老窖、郎酒、川酒集團、玉蟬、三溪、仙潭等。

産能、産值及營收

近三年酒類産業營收基本保持兩位數增長,預計2023年全年營收在1320億左右。産量方面,2022相對2021年有所上升,但基本在200萬千升左右。

産業規劃及目标

到2025年,白(bái)酒産量總體(tǐ)穩定在200萬千升左右,新增純糧固态産能60萬噸,其中濃香型30萬噸,醬香型30萬噸,根據發展需要,可适度調配産能需求;營業收入達到1500億元,力争2000億元;利潤達到300億元,稅收超過200億元,營業收入、利潤和稅收均實現翻番。

打造1個千億、3個百億級酒業園區;泸州老窖、郎酒進一(yī)步鞏固行業領先地位,成爲300-500億級龍頭企業,川酒集團站穩100億陣營,3朵小(xiǎo)金花企業向20-50億級沖刺,十家企業邁向10億台階,培育壯大(dà)13戶小(xiǎo)巨人企業。

支持四川泸州白(bái)酒産業園區擴容擴區,到2025年力争園區工(gōng)業闆塊建成區面積達10平方公裏,營業收入達到1500億元,形成50萬噸純糧固态白(bái)酒釀造、150萬噸儲酒能力。

政策支持

對首次認定爲國家級、省級制造業領航企業的最高給予300萬元獎補。對完成新建500口以下(xià)濃香型窖池的酒類企業,按1000元/口給予補助;完成新建500口(含)以上的,超過的部分(fēn)按1500元/口給予補助。

對首次獲得中國馳名商标、中華老字号等國家級品牌的給予30萬元一(yī)次性獎勵;對首次獲得四川省老字号、天府名品等省級品牌的,給予5萬元一(yī)次性獎勵。

對市内酒類企業實施并購重組的企業,并購後3年内(按所并購企業獨立核算)首次實現年營業收入3000萬元以上且較并購當年同比增長10%以上的,按并購協議金額的1%給予一(yī)次性補助,最高金額不超過100萬;對年度新增生(shēng)産經營性貸款的川酒“小(xiǎo)金花”企業、省“原酒20強企業”、泸酒“小(xiǎo)巨人(含培育和配套企業)”、市級産業生(shēng)态鏈酒類鏈主企業實施貸款貼息,按當年1月貸款市場報價利率的30%給予貼息,單戶企業貼息金額最高不超過50萬元。

支持酒類企業開(kāi)展電商直播、網絡銷售等新媒體(tǐ)經濟業務,對年度線上銷售額首次超過1000萬元、2000萬元、5000萬元、1億元及以上的企業,分(fēn)别給予10萬元、20萬元、30萬元、50萬元一(yī)次性獎補。

德陽産區

企業數量

截至2022年,德陽産區規模以上白(bái)酒企業25戶,代表企業包括劍南(nán)春、金雁酒業、東聖酒業、杜甫酒業等。

産能、産值及營收

2023年前10個月,德陽全市白(bái)酒産業營收159.9億元、同比增長28.7%,(預計)全年有望突破240億元,整體(tǐ)上漲勢頭較好;2022年德陽實現白(bái)酒産量16.3萬千升,同比下(xià)滑31.5%。

産業規劃及目标

到2027年,德陽全市白(bái)酒産業營業收入實現“三個翻番”,達800億元;力争到2025年,德陽市白(bái)酒産業産量超過35萬千升、營業收入突破500億元。

培育世界知(zhī)名的1000億白(bái)酒産業集群,着力打造中國美酒名城,組建白(bái)酒學院、四川京蜀酒業集團,構建以劍南(nán)春爲龍頭的“1+N”(1指劍南(nán)春集團,N指德陽市的其他白(bái)酒規上企業)白(bái)酒産業體(tǐ)系和品牌矩陣,打造具有全球和全國競争力的白(bái)酒優勢産區。

支持更多企業入選四川白(bái)酒“十朵小(xiǎo)金花”“原酒20強”,新增五百億企業、百億企業各1戶,2戶超10億元企業,以及一(yī)批億元級企業,力争3-5年中小(xiǎo)酒企年營業收入超100億元。

政策支持

健全完善食品、白(bái)酒産業發展政策體(tǐ)系,從獎補、土地價款、稅收優惠等方面支持業内外(wài)資(zī)本對本地酒企兼并重組,盤活白(bái)酒優質資(zī)産;積極探索原酒、窖池抵質押融資(zī)貸款模式,嚴格保障企業新、改、擴建項目享受與招商引資(zī)企業同等待遇,支持中小(xiǎo)酒企做優做強。

加大(dà)國資(zī)引導力度,由市、縣兩級國有平台平等協商、共同出資(zī),盡快組建原酒平台公司;建設原酒交易中心,實行市場化運作,吸引社會資(zī)本參與,通過并購、參股、資(zī)管等方式,逐步整合全市中小(xiǎo)微原酒生(shēng)産企業。

注冊、培育1-2個具有德陽産區特色屬性的集體(tǐ)商标,加快建立“德陽酒”标準體(tǐ)系,實現産區原酒“統購、統管、統銷”;做強德陽原酒品質、品牌,從根本上改變“小(xiǎo)、散、亂、弱”的行業格局。

成都産區

企業數量

成都(邛崃)産區作爲川酒四大(dà)産區之一(yī),聚集各類酒企260餘家。其中,邛崃綠色食品園區酒業園區已入駐水井坊、文君、金六福等26家白(bái)酒企業,已建成文君酒莊、古川酒莊、川池酒莊等一(yī)批特色酒莊。

産能、産值及營收

邛崃白(bái)酒年産能約30萬千升。2022年,邛酒營收實現117.3億元、同比增長17.4%,較2020年基本實現“翻番”。

産業規劃及目标

力争3年時間實現邛酒營收倍增,新增3家十億級企業、一(yī)批億元級企業,推動優勢企業、優質要素向産區集中集聚;5年時間,實現營收再翻一(yī)番,邛酒企業上市發展,産區知(zhī)名度、輻射力顯著提升。

政策支持

出台酒莊發展專項支持政策,鼓勵有條件的酒企向酒莊升級,并聯合“國際酒莊聯盟”,面向全球招引酒商、酒企和大(dà)師,力争通過3-5年的努力,培育打造50家左右的酒莊集群。

支持産區内酒企兼并重組,采取一(yī)事一(yī)議,有針對性的政策支持;鼓勵酒企上檔升級,實現營收突破,對主營業務收入突破1億、5億、10億等的酒企給予不同程度的支持;針對規上、規下(xià)企業,在綜合考評後給予相應支持,加速推進産區加地标的宣傳推廣,同時進一(yī)步的優化地标的使用标準,對符合條件的企業在産區宣傳方面給予傾斜;針對産區内“10小(xiǎo)金花”企業鼓勵品牌建設及市場推廣;支持電商發展,對電商收入的首次突破設有突破獎勵;支持邛酒企業拓展海外(wài)市場。

亳州産區

企業數量

截至2023年6月,全市共有白(bái)酒生(shēng)産企業167家,其中規模以上企業10家。代表白(bái)酒企業有古井貢酒、金不換、闆橋酒業、曹操貢、闖王、徽酒集團等。

産能、産值及營收

亳州市規上白(bái)酒企業工(gōng)業總産值已由2016年的104.6億元增長到2022年的214.4億元。全市規上企業完成白(bái)酒産量13.52萬千升,同比增長18.7%,占全省的50.9%,占全國的2%。

2023年,亳州規上白(bái)酒産業産值預計達229億元,增長7%。2023年1-6月實現營業收入104.2億元、同比增長27.9%,利潤總額達35.3億元、同比增長43.5%。

産業規劃及目标

到2025年,規模以上白(bái)酒企業實現營業收入超過350億元,釀酒總産量達到22萬千升;到2027年,力争全市培育超10億元企業2-3家,超5億元企業5-8家,超億元企業15-18家。

政策支持

圍繞全産業鏈,推進“雙招雙引”,強化“産區+資(zī)本”運作,招引優質産業資(zī)本、強勢企業改造升級一(yī)批現有骨幹企業;依托古井集團品質表達體(tǐ)系,重點幫扶20家左右白(bái)酒骨幹企業優化制曲、釀造、勾儲和老熟等生(shēng)産工(gōng)藝,進一(yī)步提高原酒品質。

編制《華夏酒城國土空間利用專項規劃》,科學劃定分(fēn)區、完善配套設施、提升發展能級;推動全市白(bái)酒企業專用糧、包裝材料等集中采購,提升物(wù)流數字化水平,實現降本增效。

制定全市專用糧基地發展計劃,提高釀酒專用糧本地供給率。

呂梁産區

企業數量

截至2023年7月,全市取得生(shēng)産許可證的白(bái)酒企業231戶,占到全省白(bái)酒企業總數的85%;其中生(shēng)産企業165戶,專營配制酒生(shēng)産企業66戶。

2016年到2023年,全市白(bái)酒規上生(shēng)産企業由6戶增加到18戶。代表白(bái)酒企業有山西汾酒、汾陽王酒業、龐泉酒莊、酒都杏花鄉鎮酒業、青花酒廠集團、汾杏酒廠等。

産能、産值及營收

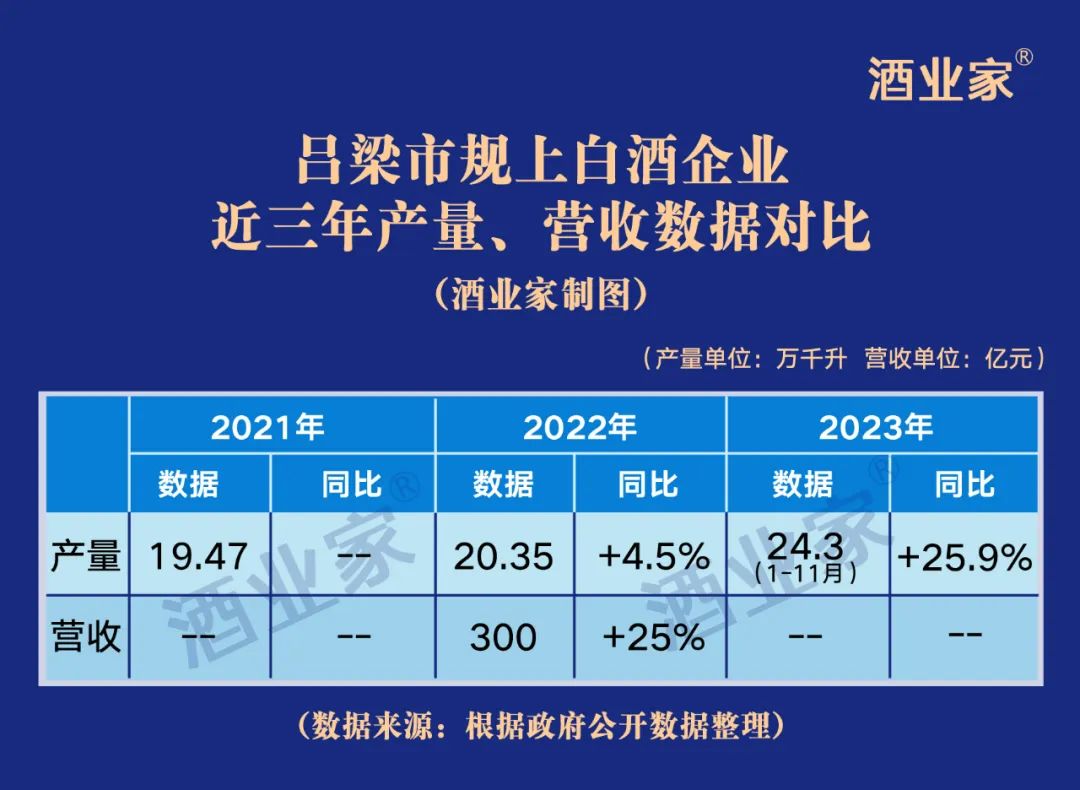

呂梁市白(bái)酒産量一(yī)直呈上升趨勢,規上白(bái)酒企業産量由2016年的8.1萬千升提高到2022年的20.35萬千升,增長了近1.5倍;2023年前11個月,規上白(bái)酒企業産量24.3萬千升,增長25.9%。

2022年,規上白(bái)酒企業年實現營收300億元,同比增長25%。截至2023年7月,全市已形成白(bái)酒産能40萬噸,産量35萬噸,占中國清香型白(bái)酒的25%以上、山西省白(bái)酒的85%。

産業規劃及目标

“十四五”期末,白(bái)酒産能達到60萬噸,産量達到50萬千升,白(bái)酒及相關産業産值突破500億元,建成世界級清香型白(bái)酒核心産區;儲酒規模達到40萬噸;建成35萬畝有機高粱基地;酒旅融合發展取得突破性進展;規上企業達到50戶。

加快建設一(yī)批白(bái)酒項目,形成汾陽30萬噸、文水20萬噸、交城3萬噸、孝義2萬噸年産能的産業規模。

政策支持

組建市屬國有白(bái)酒企業,支持鼓勵民營白(bái)酒企業加盟或入股,重點支持規模以上白(bái)酒企業參與;對當年度納入規模以上統計的白(bái)酒生(shēng)産企業,在省級專項資(zī)金補助50萬元的基礎上,市級财政補助50萬元、縣級補助50萬元。

市、縣有關部門開(kāi)通綠色通道,簡化審批流程,縮短審批時間等;積極參與綜合保稅區、自貿區建設酒類進出口檢測服務平台和白(bái)酒國際技術性貿易措施評議基地等,解決技術壁壘和貿易壁壘問題。

宿遷産區

企業數量

2022年全市共有白(bái)酒企業166家,其中規模以上白(bái)酒企業7家。代表企業有洋河股份、雙溝、乾隆江南(nán)、觀雲、禦珍、分(fēn)金亭等。

産能、産值及營收

2023年前11個月,宿遷市白(bái)酒行業産值399.99億元,同比增長4.7%,整體(tǐ)呈現較好的增長勢頭。

目前,全市白(bái)酒窖池總數近8萬口,儲酒能力達130萬千升,原酒産能24萬噸。

産業規劃及目标

到2025年全市白(bái)酒産能達到35萬千升,酒産業産值突破600億元;截至2030年底,全市原酒産能達到80萬千升,儲酒能力達到200萬千升,泗洪雙溝鎮白(bái)酒主産區與洋河新區白(bái)酒産業規模相當,實現“雙園區并舉”發展目标。

截至2030年底,龍頭酒企規模保持行業前三,百億級以上企業3家,五十億級以上企業2家,十億級以上企業4家,規上酒企超10家。

政策支持

支持洋河股份、雙溝酒業等鏈主企業加快發展,積極引入産業資(zī)本參與并購,招引包材、設計等配套環節上的龍頭項目;優先推薦酒企創建各級專精特新企業,組織開(kāi)展首批宿遷市白(bái)酒“第二梯隊”企業評選,通過示範引領樹(shù)立正确發展導向,不斷加大(dà)政策支持力度。

支持宿遷學院設立生(shēng)物(wù)工(gōng)程專業,爲釀造産業提供高端專業人才,加強校企合作、酒企聯盟、行業交流,通過“聯企強鏈”工(gōng)作機制爲酒産業發展提供人才支撐;組織專家開(kāi)展酒企咨詢診斷服務,赴企業現場考察并提供一(yī)對一(yī)診療措施,幫助企業提升質量效益。

(源鏈接:https://mp.weixin.qq.com/s/AoNkNgw69VvMTJSYw8AS5A)

全國服務熱線

全國服務熱線 下(xià)屬企業新媒體(tǐ)矩陣

下(xià)屬企業新媒體(tǐ)矩陣