年度權威醬酒産業報告出爐:回落與分(fēn)化、否極泰來,從高增長到高質量發展

跨過複雜(zá)的2022年,醬酒産業已進入中場階段的第二年。權圖醬酒工(gōng)作室将2022-2023年度中國醬酒産業和市場相關情況觀察并發布如下(xià),供各位酒業同仁參考。

第一(yī)部分(fēn):醬酒産業年度數據

2022年度我(wǒ)國醬酒産業和市場相關數據發布如下(xià):

(特别說明:此報告中所有涉及到醬酒的行業和市場數據,均由權圖醬酒工(gōng)作室獨立跟蹤、采集和統計。由于統計口徑和披露機制的原因,部分(fēn)數據可能和實際存在一(yī)定誤差)

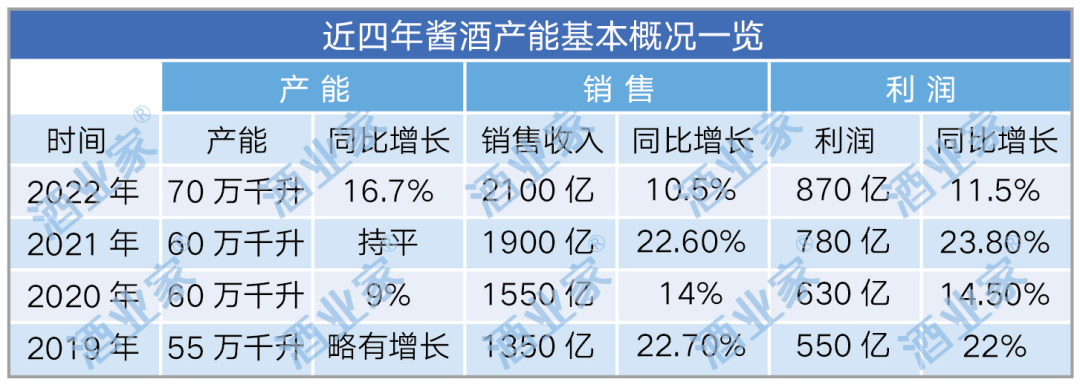

一(yī)、醬酒産業整體(tǐ)數據:

2022年,中國醬酒産能約70萬千升,同比增長16.7%,約占我(wǒ)國白(bái)酒總産量671.2萬千升的10.43%;實現銷售收入2100億元,同比增長10.5%,約占我(wǒ)國白(bái)酒總銷售收入6626.5億元的31.69%;實現利潤約870億元,同比增長11.5%,約占我(wǒ)國白(bái)酒總利潤2201.7億元的39.51%。

有關産能的特别說明:

1.參照“GB/T26760-2011醬香型白(bái)酒國家标準”,工(gōng)作室統計的2022-2023年度醬酒産能70萬千升中,含坤沙、翻沙和碎沙三種工(gōng)藝釀造的醬香基酒。其中,坤沙基酒産能約45萬千升。

2.2022年下(xià)沙投産的坤沙醬酒産能,其面向市場的産能釋放(fàng)期對應的主要年份爲2027年。

3.2023年可銷售坤沙醬酒對應的投産年份是2018年,可銷售坤沙基酒在25萬千升左右,可銷售的醬香基酒在45萬千升左右。

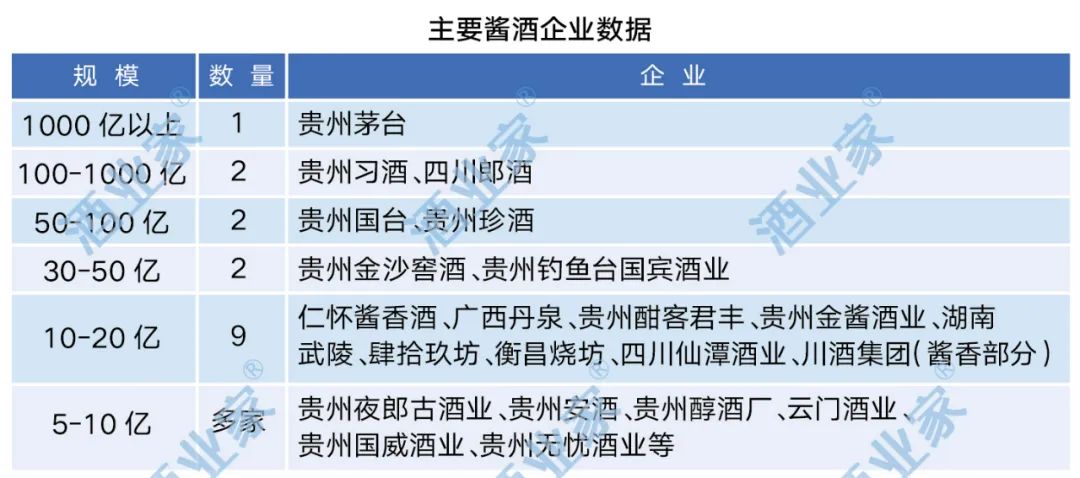

二、主要企業數據:

1.超級茅台:根據茅台股份公告披露,2022年,茅台預計實現營業收入1272億元,同比增長16.20%;預計實現淨利潤626億元,同比增長19.33%左右。

2.兩個龍頭企業:貴州習酒和四川郎酒2022年銷售收入共同撞線200億元。其中,四川郎酒的醬酒部分(fēn)約占其銷售結構的80%左右。

3.兩家50-100億企業:貴州國台銷售回款70億元左右;貴州珍酒銷售回款50億元+。

4.兩家30-50億級企業:貴州金沙窖酒實現銷售回款30億元+,貴州釣魚台國賓酒業銷售回款約30億元左右。

5.九家10-20億級企業:仁懷醬香酒、廣西丹泉、貴州酣客君豐、貴州金醬酒業、湖南(nán)武陵、肆拾玖坊、衡昌燒坊、四川仙潭酒業、川酒集團(醬香部分(fēn))。

6.多家5-10億級企業:貴州夜郎古酒業、貴州安酒、貴州醇酒廠、雲門酒業、貴州國威酒業、貴州無憂酒業等。

第二部分(fēn):如何看待本輪行業調整?

2022年的白(bái)酒市場和醬酒市場均出現一(yī)定幅度調整,面對本輪調整,行業人士衆說紛纭,甚至有部分(fēn)同行認爲白(bái)酒行業又(yòu)将開(kāi)啓長達3-5年的深度調整期,我(wǒ)們工(gōng)作室對本輪行業調整的主要觀點包括以下(xià)三點:

一(yī)、本輪行業調整的邏輯與2012年有本質不同。

首先是原因不同。導緻2012年白(bái)酒行業進入深度調整期的主要原因是:“三公”消費(fèi)限酒導緻當時白(bái)酒市場政務消費(fèi)場景消失,同時疊加了塑化劑事件和酒駕入刑。尤其是“三公”消費(fèi)限酒直接導緻了當時白(bái)酒市場規模最大(dà)、同時也是利潤最高的核心消費(fèi)闆塊直接大(dà)崩盤。而本輪白(bái)酒市場調整的主要原因是疫情管控、經濟下(xià)行導緻的消費(fèi)場景缺失、消費(fèi)信心下(xià)降和消費(fèi)能力萎縮。

其次,醬酒市場2021年的過熱,廠家壓貨過多,導緻渠道積壓嚴重、主線産品(茅台除外(wài))價格泡沫破滅。

二、否極泰來,2023年仍然是市場恢複期。

第一(yī)輪感染高峰已過,全國消費(fèi)市場均開(kāi)啓了複蘇模式,酒類市場也處在快速複蘇中,白(bái)酒市場和醬酒市場均有望在2023年下(xià)半年基本恢複正常狀态。但我(wǒ)們需要清醒地認識到:2023年仍然是複蘇之年,渠道庫存和價格倒挂仍然是懸在醬酒産業頭上的兩把利劍,需要廠家未來1-2年來積極應對和調整。

三、回落和分(fēn)化,洗洗更健康。

本輪醬酒産業的大(dà)牛市也帶來了相當多的隐患:優質基酒産能不夠、年份不足、價格泡沫明顯、渠道壓貨太多、貼牌混亂等。2022年醬酒市場的回落給了醬酒行業和市場調整的機會,讓主流醬酒企業可以用2-3年時間彌補産能的不足,沉下(xià)心來優化産品和渠道,提升品牌和做好消費(fèi)者培育工(gōng)作。

更爲重要的是,行業調整更多帶來的是企業的分(fēn)化,讓更多優質的、更有實力、耐力和有能力的主流醬酒企業能夠完成全系統建設,讓醬酒市場更快走向品質化、品牌化、規模化和集中化。我(wǒ)們相信,在醬酒賽道的長期紅利下(xià),繼2011年、2021年兩個醬酒高峰期的基礎上,下(xià)一(yī)個更高的醬酒巅峰還會到來。

第三部分(fēn):九個維度透視醬酒産業的未來

一(yī)、消費(fèi):醬酒消費(fèi)人群仍然在持續擴大(dà)之中。

醬酒市場到底是處在繁榮期還是調整期,首先一(yī)定是看其消費(fèi)人群是否在繼續擴大(dà)。隻有從根本上看透這一(yī)點,才能真正看透醬酒産業。2022年雖然醬酒市場出現一(yī)定幅度回落,但從全國市場的調研來看,我(wǒ)國醬酒的消費(fèi)人群仍然在持續擴大(dà)。不但傳統的貴州、山東、河南(nán)、北(běi)京、廣東等醬酒主銷市場如此,長三角市場,乃至四川、安徽、湖北(běi)等傳統濃香市場的醬酒消費(fèi)人群也是在擴大(dà)之中。

出現這一(yī)現象的核心原因與醬酒品類的核心優勢有關。過去(qù)幾年的年度報告,我(wǒ)們都在反複強調,醬酒崛起不簡單是一(yī)次香型的崛起,更重要的是白(bái)酒品質整體(tǐ)升級,醬酒崛起是中國白(bái)酒風味和品質升級的最後一(yī)站,存在長期不可逆性。醬酒品類具有兩個獨有的核心優勢:一(yī)是風味的複雜(zá)性,二是适量飲用以後的舒适性。

這兩個核心優勢又(yòu)與醬酒品類的五個核心生(shēng)産要素相關:獨特原料、苛刻産區、複雜(zá)釀酒工(gōng)藝、長時間儲存、精心勾調。醬香型白(bái)酒既是我(wǒ)國純糧固态糧食酒的典型代表,更是高年份好酒的典型代表;既代表了中國白(bái)酒的高度,更代表了中國白(bái)酒的極緻。

醬酒品類的基因決定了醬酒長期向上和向好的邏輯不會發生(shēng)改變,醬酒市場這個水大(dà)魚大(dà)的賽道不會發生(shēng)改變,未來醬酒市場份額占據我(wǒ)國白(bái)酒市場核心地位的趨勢不會發生(shēng)改變。

二、茅台:茅台高質量快速發展是醬酒産業的壓艙石和超級發動機,2025-2026年淨利潤将突破1000億元。

茅台既是白(bái)酒行業的龍頭,也是醬酒行業的價值引領者和價值貢獻者。飛天茅台酒的市場價格直接決定了所有主流醬酒産品的高度和空間,茅台股份公司的産品布局也直接影響着所有醬酒企業的産品布局寬度。

我(wǒ)們非常欣喜的看到,在茅台深厚底蘊的基礎上,能幹的丁雄軍董事長正引領茅台繼續在高質量發展的道路上積極穩健的砥砺前行:兩個十萬噸的擴産規劃和推進直接打開(kāi)了茅台股份公司未來的發展空間,i茅台超級直銷平台的打造有效優化和平衡了茅台的現代渠道結構,茅台1935引領茅台系列酒形成了茅台第二增長曲線。至進入市場化以來,茅台幾代領導人幾乎都保持了高水準和強能力,這是茅台之福,也是行業之福。

通過茅台的擴産計劃和業績結構分(fēn)析,我(wǒ)們判斷:貴州茅台股份公司大(dà)概率在2025年,最晚2026年淨利潤将突破1000億元;未來十年,茅台股份公司淨利潤将突破1500億元。茅台股份的營業收入将長期占據我(wǒ)國醬酒收入的50%以上。茅台作爲超級發動機,繼續引領我(wǒ)國醬酒市場走向縱深發展。

三、産能:頭部醬酒企業産能軍備競賽提速,2023年供需開(kāi)始平衡。

2022年是産能大(dà)年,更是醬酒企業産能的分(fēn)化之年:頭部醬酒企業投産提速,二線醬酒企業跟進,中小(xiǎo)醬酒減産。

2022年是醬酒的分(fēn)化之年,産能是很重要的一(yī)個觀察維度,這裏需要回答三個問題:

2022年是醬酒的分(fēn)化之年,産能是很重要的一(yī)個觀察維度,這裏需要回答三個問題:

1.今年醬酒産業處在調整期,爲什麽主流醬酒企業卻都在加速擴産?

我(wǒ)們認爲,這是由目前醬酒産業的競争态勢決定的。在去(qù)年的報告中,我(wǒ)們提出醬酒進入中場。

所謂中場就是蓄勢、盤整和分(fēn)化。醬酒是目前我(wǒ)國白(bái)酒産業當前唯一(yī)和戰略級的機會,現在所有頭部醬酒企業都看到了這個機會。基于醬酒五年生(shēng)産周期的特點,主流醬酒企業必須提前下(xià)注,進行産能儲備,應對未來的頭部之争和主流之争。從2022年下(xià)沙季的投産以及中長期規劃來看,茅台兩個10萬噸的計劃繼續一(yī)騎絕塵;郎酒、習酒繼續在鞏固自己的頭部優勢;國台在茅台鎮已經實現了1.7萬噸的基礎上,并持續推進5.6萬噸的規劃;珍酒10萬噸的戰略規劃更體(tǐ)現了吳向東董事長的格局和野心,明顯把珍酒未來的戰略定位指向了頭部;安酒本輪2.7萬噸産量的也看到了聯美的實力和蘇壯強董事長對産業的理解;金沙有了華潤的進駐,相信産能提升上也會繼續大(dà)踏步跟進;其它主流醬酒爲了未來十年進入“十朵金花”,也必須主動迎戰,保持2萬噸以上的生(shēng)産能力。

到目前爲止,我(wǒ)們仍然堅持對主流醬酒“525模型”的判斷,那就是:5000噸是主流醬酒企業的入門級門檻(前20),20000噸是行業前十的産能門檻,50000噸是頭部醬酒企業的産能門檻。噸位決定地位。醬酒行業的強分(fēn)化給主流醬酒企業的資(zī)本實力和耐力都提出了極高要求。

2.醬酒如此大(dà)規模擴能,未來會不會出現産能過剩?

我(wǒ)們工(gōng)作室的觀點是:

A.2030年前,我(wǒ)國醬酒産業整體(tǐ)産能将會突破100萬噸。其中,坤沙醬酒60萬噸左右,優級坤沙醬酒50萬噸左右。

B.有大(dà)産業資(zī)本背景和大(dà)品牌承載能力的主流醬酒企業産能不會過剩;沒有實力和沒有品牌的基酒型醬酒企業一(yī)定會過剩;赤水河核心産區的優質醬酒一(yī)定不會過剩。

C.未來中國高年份白(bái)酒市場,90%以上将由醬酒占據。

同時,這一(yī)輪醬酒的擴産潮從2018年起步,目前還遠未達到高峰。從時間可以推算出,2023年開(kāi)始,醬酒的供需矛盾将極大(dà)緩解,未來基酒供應将不再成爲醬酒快速發展的攔路石。

3.中小(xiǎo)醬酒企業怎麽辦?

對中小(xiǎo)醬酒企業而言,未來并沒有能力和實力去(qù)跟進這一(yī)輪醬酒産能競争。從2022年投産的觀察來看,部分(fēn)中小(xiǎo)醬酒企業甚至還出現了一(yī)定幅度的減産,這也是未來的必然。中小(xiǎo)醬酒必須實事求是、看清形勢、保持合理現金流,找準适合自己的未來戰略定位。

我(wǒ)們的建議是中小(xiǎo)醬酒企業要走适度規模、精工(gōng)釀造、圈層品牌的精品酒莊之路。如果中小(xiǎo)醬酒不能看清形勢,貿然盲目跟進、盲目擴大(dà)投産,既不具備長期發展實力和支撐,又(yòu)沒有品牌運作能力,風險極大(dà)。

四、品牌:貼牌時代終結,開(kāi)啓主品牌競争元年。

無論何種香型,品牌均是第一(yī)競争要素。

除茅台、郎酒和習酒外(wài),醬酒品牌整體(tǐ)品牌力弱是當前醬酒産業的客觀事實。這一(yī)輪醬酒熱讓貼牌這一(yī)特殊的商業模式得以快速放(fàng)大(dà),并填補了部分(fēn)主流醬酒企業的市場空白(bái),但2022年的市場調整和品牌分(fēn)化快速終結了這一(yī)商業模式。20年前濃香白(bái)酒市場貼牌6-8年的火(huǒ)熱期在醬酒行業被快速縮短爲2-3年。未來,醬酒貼牌将日漸式微,但主流醬酒企業的主品牌買斷經營和文創産品開(kāi)發還将長期存在。

2022年是醬酒主品牌的競争元年,此前更多是醬酒品類的集體(tǐ)野蠻增長,但從2022年起,醬酒市場的發展從品類增長開(kāi)始轉變爲品類增長和品牌競争性增長兩個維度的共同發展。茅台系列酒、郎酒、習酒、國台、金沙、珍酒在全國重點主銷市場已經開(kāi)啓了品牌競争之路。

醬酒品牌的競争邏輯是先主品牌收割貼牌,其次是強品牌收割弱品牌。

十年過後,全國醬酒市場将形成“10+N”的醬酒品牌格局。即十個左右的全國主流品牌+N個小(xiǎo)衆圈層品牌。

五、價格:整體(tǐ)價格回落,300-600成爲醬酒核心價格帶。

受疫情管控、渠道壓貨過多和價格泡沫三重疊加影響,醬酒産品價格在2022年均出現較大(dà)幅度回調。除茅台股份公司産品外(wài),大(dà)部分(fēn)醬酒企業的主銷産品均出現階段性價格倒挂,渠道壓力陡增。

醬酒價格泡沫刺穿後,醬酒市場洗洗更健康。300-600元價格帶成爲未來醬酒市場的塔基價格帶,大(dà)部分(fēn)醬酒企業的主銷産品均将回落到這一(yī)價格帶,這也是主流醬酒企業五年坤沙基酒産品對應的價格帶。

千元價格帶是醬酒未來主流品牌制高點的核心價格帶,盡管目前市場行情較弱,但主流醬酒必須要進行戰略布局。我(wǒ)們欣喜的看到,四川郎酒的青花郎20年已經抓住這一(yī)波醬酒牛市順利上岸,站穩這一(yī)價格帶;其它主流醬酒企業均有千元級醬酒産品戰略占位,例如茅台1935、君品習酒、國台十五年、珍30、釣魚台國賓酒、摘要15等。但值得注意的是,除茅台1935外(wài),千元價格帶是中級年份醬酒(基酒7-10年)的價格帶,其它主流醬酒企業隻能采取田忌賽馬的策略進行品質的降維競争,利用中級年份醬酒的品質優勢來彌補品牌的不足。同時,要想在2000元以上價格有所斬獲,高級年份醬酒(基酒12-15年)是最優策略。同時,随着主流醬酒企業的生(shēng)産和儲存的時間積累,醬酒在年份酒市場的優勢将逐步放(fàng)大(dà),中高級年份醬酒産品未來将成爲我(wǒ)國白(bái)酒市場最大(dà)的一(yī)塊肥肉。但這部分(fēn)超高端市場隻能由主流醬酒企業才有實力擁有。

随着市場的回落,以及醬酒價格帶的進一(yī)步細分(fēn)和豐富,100-300元價格帶将成爲醬酒市場最後一(yī)個主流價格帶。這部分(fēn)産品将由系列酒體(tǐ)構成,即優級坤沙基酒選剩的基酒,加上翻沙和碎沙酒。這一(yī)部分(fēn)的産品的醬酒風味不足以和優級坤沙醬酒和年份醬酒進行同比,但也是純糧固态酒,經過精心勾調和1-2年時間儲存後,也是大(dà)衆消費(fèi)人群的好醬酒,同樣能滿足普通消費(fèi)者對醬酒的需求,同樣也能對其它香型的同價格産品形成品質上的降維打擊。

需要特别說明的是,市場調整和行業下(xià)行,讓企業先天的容易推出低價産品。但我(wǒ)們一(yī)定要清醒的看到,從長周期來看,主銷産品的價格一(yī)定是持續上行的,醬酒的核心價格帶一(yī)定是300-600元的次高端價格帶和千元高端價格帶。100-300價格帶并不是醬酒的核心價格帶。同時,決定企業産品真正的市場價格一(yī)定不是來成本或供需關系,而是品牌力。

六、渠道:構建優秀的廠商價值鏈是醬酒企業需要補上的一(yī)課。

2022年是醬酒經銷商(茅台經銷商除外(wài))非常艱難的一(yī)年。究其原因,除了疫情導緻了消費(fèi)受限和消費(fèi)信心下(xià)降以外(wài),主要原因是除茅台以外(wài),幾乎所有醬酒企業的主線産品均出現價格倒挂現象。主線醬酒産品倒挂雖然在2022年有一(yī)定的普遍性和特殊性,但最核心原因還是在于廠家對渠道壓貨太多,渠道壓貨量大(dà)大(dà)高于市場消費(fèi)量。這極大(dà)損害了經銷商的利益和信心。

在我(wǒ)國白(bái)酒價值鏈中,經銷商是不可或缺的一(yī)環,也是較爲弱勢的群體(tǐ),但保持經銷商合理價值應該是所有醬酒企業都要高度重視的問題。因爲在根本利益上,廠商利益是一(yī)緻的。在當前醬酒企業大(dà)部分(fēn)品牌力不足夠強大(dà)的時候,給予醬酒經銷商20-30%的毛利空間非常必要。同時,醬酒營銷的打法和濃香有很大(dà)的區别,圍繞品質爲核心的體(tǐ)驗體(tǐ)系和圍繞品牌爲核心的尊重體(tǐ)系是重點,很多傳統酒水經銷商還偏重于分(fēn)銷、陳列和配送,對圍繞消費(fèi)者爲核心的體(tǐ)驗式打法還不夠熟悉。醬酒企業更應該加強對經銷商的培訓、指導和幫扶。

在廠商價值鏈構建上,茅台爲我(wǒ)們做出了長期表率,這一(yī)點值得其它醬酒企業深度學習。

七、資(zī)本:資(zī)本永不眠,大(dà)産業資(zī)本成爲醬酒賽道的超級推動器。

醬酒賽道成長性和确定性非常高,對資(zī)本有着極高吸引力,但同時也充滿陷阱:一(yī)是資(zī)本門檻高,一(yī)萬噸的累計投入資(zī)金量超30億元;二是周期長,投入回報周期都在十年以上。

2022年,我(wǒ)們工(gōng)作室提出醬酒正在進入中場,産業和市場分(fēn)化正在發生(shēng),品牌化、規模化、集中化是主要方向,同時資(zī)本的分(fēn)化也是一(yī)個重要方向。由于醬酒企業上市通道暫時關閉,大(dà)部分(fēn)PE投資(zī)、實力和耐力不夠的投機資(zī)本均已退出。而最後的競争一(yī)定是資(zī)本的競争,比拼的是資(zī)本實力和資(zī)本耐力。

雖然目前酒業IPO政策窗口暫未打開(kāi),但這并不影響資(zī)本對醬酒的追逐。2022年,除了茅台、郎酒、習酒等頭部企業外(wài),天士力、金東資(zī)本、聯美控股、勁酒、江蘇綜藝等大(dà)産業資(zī)本仍然在堅決地進行戰略性投入。同時我(wǒ)們還看到:華潤控股金沙酒業,讓金沙進入華潤啤酒的版圖;複星集團和夜郎古戰略合作,夜郎古的銷售在2023年也将并入舍得股份的報表;珍酒李渡即将登錄香港資(zī)本市場。

我(wǒ)們相信,醬酒未來将是一(yī)個具有5000億産業規模、數萬億資(zī)本價值的超級賽道,無論是在一(yī)級市場的産業投資(zī),還是登陸公開(kāi)交易的二級市場,醬酒并購還将繼續發生(shēng),還會有更多的優秀産業資(zī)本和上市公司不斷涉獵醬酒,醬酒産業的資(zī)本遊戲和财富效應還會高潮叠起。

八、産區:醬酒整體(tǐ)品質提升,醬酒産區泛赤水河化,風味分(fēn)化。茅台鎮的核心産區價值面臨被動稀釋。

由于醬酒産業已經開(kāi)始出現強分(fēn)化,頭部醬酒企業和規模醬酒企業的生(shēng)産快速提升,醬酒品類的品質體(tǐ)系也得到快速提升。大(dà)型醬酒生(shēng)産企業的生(shēng)産體(tǐ)系、品控體(tǐ)系和食品安全監控體(tǐ)系決定了其整體(tǐ)品質和穩定性一(yī)定高于中小(xiǎo)型醬酒和作坊。醬酒産業大(dà)規模生(shēng)産釀造的基酒,再加3-5年的時間儲存後,未來醬酒品類的品質一(yī)定會出現整體(tǐ)性的飛躍。

産區是醬酒品質系統的母體(tǐ),醬酒産區的本質是醬酒釀造微生(shēng)物(wù)體(tǐ)系的生(shēng)長環境。而不同醬酒産區的微生(shēng)物(wù)體(tǐ)系有差異,這也讓不同産區的醬酒企業的産品風格各異。醬酒的風味将和濃香品類一(yī)樣,出現經典、柔和、淡雅、淨雅等不同的流派和品類細分(fēn)。

目前我(wǒ)國醬酒大(dà)産區主要分(fēn)布在長江上遊名酒帶,主要由泛赤水河流域以及以其它規模醬酒和品牌醬酒生(shēng)産形成的南(nán)方各地小(xiǎo)産區。泛赤水河流域既包括了貴州上遊的金沙和遵義、中遊的仁懷、中下(xià)遊的習水和下(xià)遊的赤水,也覆蓋了赤水河左岸的四川古蔺産區。同時,又(yòu)形成了貴州省内非赤水河流域的平壩、興義等小(xiǎo)産區,還有廣西丹泉、湖南(nán)武陵、湖北(běi)神農架等南(nán)方小(xiǎo)産區。整體(tǐ)來看,黃河以北(běi)雖然有部分(fēn)個性化醬酒企業,但基本不具備成爲優質醬酒産區的基礎。

随着醬酒産區的泛赤水河化和南(nán)方化,郎酒、習酒、金沙、珍酒、安酒、武陵、丹泉等不同産區的頭部企業不斷成長,傳統意義上的茅台鎮核心産區價值正不斷被稀釋。離(lí)開(kāi)茅台鎮釀不出茅台酒,但離(lí)開(kāi)茅台鎮卻能釀出高品質醬香酒變成事實。同時,随着主流醬酒企業品牌軍團的崛起,茅台鎮的核心産區價值的被動面臨稀釋已經成爲事實。

九、增長質量:所有醬酒企業都要從追求規模優先轉向高質量發展優先。

醬酒的風口給醬酒企業帶來了集體(tǐ)狂歡,絕大(dà)部分(fēn)都趁勢而上、野蠻生(shēng)長。主品、貼牌、定制、封壇、基酒多種銷售模式共存。沒有超級大(dà)單品,沒有根據地市場,沒有專業化市場團隊,隻招商不做市場,隻開(kāi)發不服務等等現象是近幾年大(dà)部分(fēn)醬酒企業的現狀。

市場調整是最好的調整時機,當前醬酒市場已經開(kāi)始分(fēn)化,所有醬酒企業都要走高質量發展之路。從我(wǒ)們工(gōng)作室的觀察來看,目前隻有茅台、郎酒和習酒三家企業步入高質量發展的良性循環;國台已開(kāi)啓由招商驅動轉向精耕市場的發展之路,珍酒2022年也加大(dà)了市場動銷和消費(fèi)培育的資(zī)源和團隊投入。其它二線醬酒陣營的部分(fēn)主流企業也正在從渠道招商驅動逐步向消費(fèi)驅動轉型。還有部分(fēn)中小(xiǎo)型醬酒仍對貼牌定制包括幻想,這部分(fēn)企業如果無法完成品牌化轉型,注定會變成醬酒行業的僵屍企業。

醬酒企業的高質量發展需要完成六個方面的系統建設:有規模的、穩定的生(shēng)産品質體(tǐ)系;有銷售占比在50%以上的超級大(dà)單品;有3-5個省級根據地市場;知(zhī)名品牌及基于品質的深度體(tǐ)驗體(tǐ)系;500-5000人的落地銷售服務團隊;廠商穩定合理的分(fēn)利體(tǐ)系。

同時,把酒廠總部打造成超級體(tǐ)驗平台也是所有醬酒企業都要高度重視的。茅台、郎酒莊園、國台酒莊、夜郎酒谷等企業的體(tǐ)驗平台都已初具規模,相信未來越來越多的醬酒企業将走向這一(yī)方向。

一(yī)、所有醬酒企業都需要清晰自己的戰略定位。

2022年醬酒産業和市場的分(fēn)化非常典型。一(yī)方面,TOP10醬酒企業既在市場銷售保持既定節奏,又(yòu)同時在投産加大(dà)力度;另一(yī)方面,中小(xiǎo)醬酒企業下(xià)沙投産減産三分(fēn)之一(yī),以貼牌定制爲主的銷售模式導緻銷售腰斬,部分(fēn)以售賣基酒的企業甚至遭遇“腳踝斬”。

我(wǒ)們工(gōng)作室早就提出,濃香型白(bái)酒産業和市場已走向高級階段,即完成了品牌化、頭部化、規模化和營銷精細化。濃香型白(bái)酒産業和市場走過的路,醬香型白(bái)酒照樣要走過一(yī)遍。在醬酒上半場,品類的整體(tǐ)增長讓所有醬酒企業都得到野蠻式增長,但目前醬酒産業已開(kāi)始步入中場,所有醬酒企業都面臨戰略的決策和終極命運的選擇。

我(wǒ)們認爲,貼牌定制和基酒銷售的模式未來在醬酒産業并沒有太大(dà)出路,頭部企業的擴産大(dà)躍進和品牌提速封死了這部分(fēn)企業未來的發展之路。所有醬酒企業未來隻有兩條路可以選擇:

首先是走主流企業和主流品牌的競争之路。TOP20是安全門檻,産能門檻5000噸、營收門檻10個億,進入醬酒市場前20強可以保證未來的市場地位和生(shēng)存基礎;TOP10是主流門檻和資(zī)本價值門檻,産能門檻20000噸、營收門檻50億,隻有進入醬酒前10強才可以真正解除生(shēng)存之憂,同時才具備資(zī)本化的價值;TOP5是頭部門檻,産能門檻50000噸、營收門檻200億,醬酒前5強可以占據醬酒金字塔尖,收獲醬酒頂級紅利,并有望全部完成資(zī)本化。

二是走精品酒莊之路。醬酒的中高端屬性決定了醬酒市場永遠會存在精品酒莊和小(xiǎo)衆品牌的市場空間。縱觀全世界的高端消費(fèi)品,無論是汽車(chē)箱包,還是威士忌、葡萄酒,均證明了這一(yī)點。但需要注意的是,并非小(xiǎo)規模就是精品酒莊。我(wǒ)們認爲,精品酒莊的生(shēng)産規模應該控制在500-5000噸之間,堅持坤沙醬酒工(gōng)藝和陳年儲存,搭建高品質體(tǐ)系,同時在一(yī)個圈層内完成小(xiǎo)衆品牌化,并擁有自己獨立的體(tǐ)驗體(tǐ)系。

目前所有醬酒企業都需要深度和認真思考自己的戰略定位和未來發展路徑。尤其是仁懷的中型醬酒企業必須做出戰略決策,要麽選擇大(dà)資(zī)本大(dà)企業合作,進行産業并購或戰略合作,走向主流;要麽改變銷售模式,走精品酒莊、小(xiǎo)衆品牌之路。一(yī)旦醬酒走過3-5年的中場時期,整個醬酒産業和市場的格局、結構就将基本定型。如果等到此時再去(qù)做戰略調整或重新選擇,則已經錯過了最佳的時間窗口,難度太大(dà)。

二、醬酒紅利長期存在,保持戰略定力,以長期主義穿越周期。

迄今爲止,醬酒産業仍然是鑽石賽道,其增長的确定性、空間的容納性、投資(zī)的安全性都非常具有确定性。醬酒仍然是消費(fèi)市場的最佳賽道,醬酒産業和市場的長期向上不可逆轉,醬酒的紅利長期存在。

當我(wǒ)們把周期拉長到五年、十年以上時,酒會發現當前的市場調整隻是波動而已。醬酒無論是生(shēng)産企業,還是流通企業,或者是從業人員(yuán),隻要真正看懂了這一(yī)賽道,看清了醬酒發展的主線和方向,我(wǒ)們相信就一(yī)定能保持戰略定力。隻有長期主義,方可穿越周期,擁抱醬酒的财富價值。

3月10-12日,酒業開(kāi)年首場行業盛會——以“大(dà)複蘇·大(dà)機遇”爲主題的第三屆華南(nán)中酒展将在廣州·保利世貿博覽館盛大(dà)啓幕,展出面積将達2萬平方米,超過200家名酒總部及供應鏈标杆企業參展,1萬餘戶專業經銷商将前來參觀選品;同期将舉辦10餘場論壇活動,彙聚100+重磅嘉賓,“2022-2023中國酒業年度産品力頒獎盛典”也将同步舉辦。

歡迎全國酒企酒商相約廣州,見證開(kāi)年首場行業盛會,搶抓行業複興關鍵機遇。即刻報名參加2023(第三屆)華南(nán)中酒展,免價值99元現場門票(piào)。還可提前加入酒行業交流群,現場展商、活動、嘉賓信息早知(zhī)道。

7月6-8日,第七屆中酒展将在青島·紅島國際會議展覽中心盛大(dà)舉辦,展出面積将達8萬平方米,預計将有超800家名優企業參展、超4萬戶專業經銷商将到場選品交流。

目前,第七屆中酒展1、2号館已售罄,汾酒、金沙、珍酒、安酒、西鴿酒莊等名酒已确認參展,黃金展位一(yī)位難求,有參展意向的企業及品牌歡迎緻電189 7167 6107(黃經理),搶先鎖定展位、鎖定2023勝局。

(源鏈接:https://mp.weixin.qq.com/s/Q5xB0I37v1ZEF8ou_ElHaw)

全國服務熱線

全國服務熱線 下(xià)屬企業新媒體(tǐ)矩陣

下(xià)屬企業新媒體(tǐ)矩陣