年度權威醬酒産業報告最新出爐:弱複蘇、強分(fēn)化,定力至上

第一(yī)部分(fēn):醬酒年度數據

2023年度,我(wǒ)國醬酒産業和市場相關數據發布如下(xià):

一(yī).整體(tǐ)數據:

2023年,中國醬酒産能約75萬千升,同比增長7.1%;實現銷售收入2300億元,同比增長9.5%;實現利潤約940億元,同比增長8%。

有關産能的特别說明:

1. 參照“GB/T26760-2011醬香型白(bái)酒國家标準”,權圖醬酒工(gōng)作室統計的2023-2024年度醬酒産能75萬千升中,含坤沙、翻沙和碎沙三種工(gōng)藝釀造的醬香基酒。其中,優質醬酒(坤沙基酒)産能約45萬千升。

2. 2023年下(xià)沙投産的坤沙醬酒産能,市場釋放(fàng)期對應的主要年份爲2028年。

二.主要企業數據:

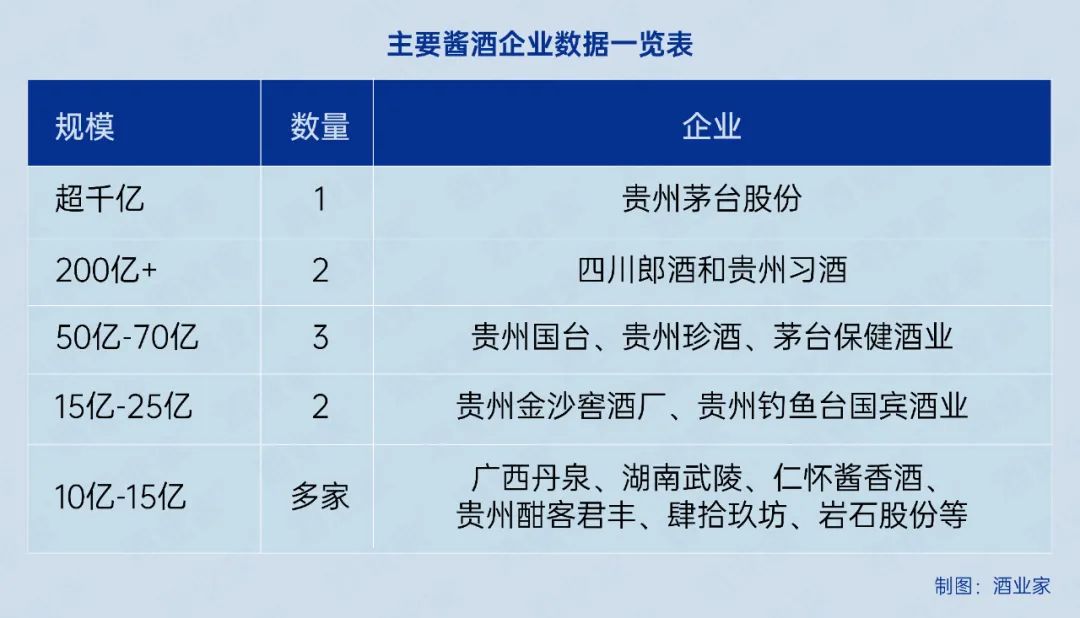

1. 超級航母:根據貴州茅台披露:2023年茅台股份公司預計實現營業收入1495億元,同比增長17.20%;預計實現淨利潤735億元,同比增長17.2%。

1. 超級航母:根據貴州茅台披露:2023年茅台股份公司預計實現營業收入1495億元,同比增長17.20%;預計實現淨利潤735億元,同比增長17.2%。

2. 兩家頭部企業:四川郎酒和貴州習酒2023年營收均超過200億元。

3. 三家主流企業:貴州國台、貴州珍酒、茅台保健酒業營收約在50-70億元之間。

4. 兩家重點企業:貴州金沙窖酒廠、貴州釣魚台國賓酒業營收約在15-25億元之間。

5. 多家二線醬酒企業:廣西丹泉、湖南(nán)武陵、仁懷醬香酒、貴州酣客君豐、肆拾玖坊、岩石股份2023年銷售回款均超過10億元。

(特别說明:此報告中所有涉及到醬酒部分(fēn)的行業和企業數據,均由權圖醬酒工(gōng)作室獨立跟蹤、采集和統計。由于統計口徑和披露機制的原因,部分(fēn)數據可能和實際存在一(yī)定誤差。)

第二部分(fēn):對白(bái)酒産業周期和醬酒産業周期的認識

一(yī).對白(bái)酒産業周期的認識:

2023年白(bái)酒産業處于調整周期已經成爲行業共識,權圖醬酒工(gōng)作室對白(bái)酒産業調整周期的認識是:

1. 從需求端來看,白(bái)酒行業進入新周期。由于宏觀經濟複雜(zá),消費(fèi)者對未來收入預期悲觀,社會購買力不足,從而導緻消費(fèi)緊縮和消費(fèi)降級,白(bái)酒作爲消費(fèi)品的重要組成部分(fēn),同樣也受到了較大(dà)沖擊。

2. 從供給端來看,我(wǒ)國白(bái)酒産業已經進入存量競争和結構分(fēn)化發展階段。總體(tǐ)來看,濃香頭部化、醬香品牌化、清香大(dà)衆化、其它香型特色化的趨勢比較明顯。同時,産業也向優質白(bái)酒産區快速集中、優質白(bái)酒供給逐步飽和、中低端白(bái)酒産能過剩,白(bái)酒市場内部競争壓力劇增,白(bái)酒行業進入内卷時代。其中,頭部白(bái)酒品牌紅利和醬香品類成長是我(wǒ)國白(bái)酒産業的兩大(dà)戰略級機會。

3. 本輪白(bái)酒産業調整邏輯和前幾次有着根本性差異。基于當前宏觀經濟和消費(fèi)大(dà)盤的不确定性,權圖工(gōng)作室認爲,本輪白(bái)酒産業的調整會持續較長時間,并具備複雜(zá)性和不可預測性。

二.對醬酒産業周期的認識:

1. 我(wǒ)國醬酒産業仍處于成長期。無論是從供給端,還是從需求端來看,都還未達到産業飽和和市場飽和,當前醬酒産業仍處于品類整體(tǐ)增長和品牌強分(fēn)化共存的發展階段。

2. 醬酒産業仍然處于中場,其産業成熟度和濃香白(bái)酒産業相比仍有十年以上的差距。醬酒産業目前仍存在集中度差、品牌分(fēn)化快、市場秩序混亂等諸多問題。

3. 權圖醬酒工(gōng)作室仍然強烈看多醬酒産業。我(wǒ)們堅定地認爲,未來十年我(wǒ)國醬酒産業規模可以翻一(yī)番,占據白(bái)酒50%以上市場份額是大(dà)概率事件。我(wǒ)們堅定地認爲,醬酒産業仍是我(wǒ)國白(bái)酒産業的戰略級機會,未來20年仍具備很好的成長性。

第三部分(fēn):九大(dà)維度透視醬酒産業的未來

維度一(yī):從需求端看醬酒

從需求端來看,醬酒消費(fèi)人群仍在持續擴大(dà)。

醬酒的品類本質是風味的複雜(zá)性和适量飲用以後的舒适性。而導緻這一(yī)品類特點的成因在于醬酒釀造的苛刻原料、正宗産區、複雜(zá)工(gōng)藝、長周期儲存和精心勾調。醬酒的高品質基因正好滿足了核心消費(fèi)群體(tǐ)喝(hē)好一(yī)點、喝(hē)少一(yī)點的飲酒需求。加之茅台長期給予醬酒的價值賦能和品類傳播,也這是醬酒長期向上的本質邏輯和核心動能。

從2023年全國主流市場的調研來看,核心消費(fèi)人群醬香化的趨勢仍在持續擴大(dà)之中,而且這一(yī)擴大(dà)化趨勢不可逆轉。根據權圖醬酒工(gōng)作室十餘年對全國主要醬酒市場的跟蹤和調研來看,目前醬酒的整體(tǐ)消費(fèi)滲透率已經超過30%,并有望在十年以内超過50%。但同時,醬酒的全國化仍然有其不均衡性,貴州、山東、河南(nán)、廣東、福建、廣西、海南(nán)等市場醬香滲透率超過了50%;其餘省份醬香氛圍還處在持續擴大(dà)之中。

總體(tǐ)來看,高端和中高端人群醬酒滲透率高于大(dà)衆消費(fèi)人群,南(nán)方的醬酒氛圍好于北(běi)方,經濟發達區域的醬酒氛圍好于欠發達區域。過去(qù)十年,醬酒全國化得到了長足發展;未來十年,醬酒消費(fèi)滲透率會達到相對平衡點。

維度二:從供給端看醬酒

醬酒這一(yī)輪擴産周期從2018年開(kāi)始,從供給端來看,醬酒仍處在這一(yī)輪産能擴張周期内。我(wǒ)們判斷,2030年前醬酒産能将達到100萬千升左右,其中坤沙級優質醬酒将達到60萬千升。屆時,醬酒産能将探頂并達到飽和。

從2023年來看,我(wǒ)國醬酒産業的供給端具有以下(xià)特點:

1. 頭部醬酒企業的産能擴張戰略非常堅定。

從2023年重陽下(xià)沙季來看,茅台股份公司的産能在繼續提升(2023年茅台股份公司茅台酒實現産能5.72萬噸,系列酒實現産能4.29萬噸)。2024年茅台酒的産能預計基本持平,系列酒的産能處于快速爬坡期。四川郎酒下(xià)沙投産7萬噸,貴州習酒投産超過5萬噸,茅台集團保健公司實際産能超過4萬噸,貴州珍酒投産達到4萬噸,貴州國台、貴州安酒、貴州金沙年度投産均超過2萬噸;其它部分(fēn)主流醬酒企業,例如仁懷醬香酒、酣客君豐、肆拾玖坊、夜郎古、廣西丹泉、湖南(nán)武陵等,在上一(yī)年産能基礎上,均保持或擴大(dà)了基酒投産量。

爲什麽頭部醬酒企業均在2023年選擇繼續擴大(dà)生(shēng)産?究其原因,無非是這些企業綜合了未來醬酒市場龐大(dà)的市場需求、自身的資(zī)金實力、品牌的覆蓋能力等因素做出的決定。這也由頭部醬酒企業的發展戰略所決定。

2. 中小(xiǎo)醬酒企業産能逐步出清。

幾家歡喜幾家愁。從上述數據我(wǒ)們能看到頭部醬酒企業産能的持續擴張,而2023年重陽下(xià)沙季來看,赤水河流域的中小(xiǎo)醬酒企業産能卻在下(xià)降。除仁懷産區政府主動調控外(wài),主要原因還包括由于市場快速調整導緻份額向頭部品牌集中,貼牌定制銷售急劇下(xià)滑,從而導緻對中小(xiǎo)醬酒企業的需求快速萎縮,再加之部分(fēn)酒企自身資(zī)金實力脆弱,最終隻有選擇減産、停産或釀造翻碎沙等中低端醬酒。

産業繁榮期,中小(xiǎo)醬酒企業可以享受到品類擴張的紅利;産業調整期,中小(xiǎo)醬酒企業産能則會被加速出清;随着醬酒産業的集中化趨勢,未來中小(xiǎo)醬酒的生(shēng)存空間将越來越小(xiǎo),甚至會到生(shēng)死存亡的邊緣。

3. 優級醬酒向名優品牌集中,向優質産區集中。

從産區角度來看,醬酒向大(dà)赤水河産區集中趨勢明顯。從大(dà)赤水河産區的上遊遵義彙川、金沙,到中遊仁懷,再到中下(xià)遊習水、古蔺和下(xià)遊的赤水,每個小(xiǎo)産區在龍頭企業帶動之下(xià),形成較爲穩定的小(xiǎo)産區微生(shēng)物(wù)釀造環境,形成現代化系統釀造能力和科學管理能力,最後形成了穩定的高品質體(tǐ)系。随着赤水河流域整體(tǐ)品質提升、頭部醬酒企業基酒儲存量的快速提升,我(wǒ)們判斷:醬酒産業整體(tǐ)品質和頭部醬酒企業的産品品質将在3-5年後得到質的飛躍。屆時,名優醬酒将在中高端市場對其它品類形成品質和風味上的進一(yī)步升維打擊和品類優勢。

而非赤水河大(dà)産區的南(nán)方其它醬酒企業,例如廣西丹泉、湖南(nán)武陵,也将形成企業自己獨立的品質體(tǐ)系和個性化風味體(tǐ)系,保持一(yī)定的全國化機會。至于北(běi)方絕大(dà)部分(fēn)醬酒企業,我(wǒ)們判斷隻能成長爲當地市場消費(fèi)的特色醬酒,而不具備全國化和主流化的基因和能力。

維度三:從茅台看醬酒

茅台是醬酒産業的加速機和穩定器,茅台對醬酒産業的示範和引領作用巨大(dà)。一(yī)個偉大(dà)的企業+一(yī)個優秀的團隊+一(yī)個能幹的董事長,爲2023年的茅台高質量持續發展建立了極強的保障機制。茅台2023年在品牌跨界、國際化等諸多領域均有建樹(shù),但權圖醬酒工(gōng)作室将重點從量、價兩個維度來關注茅台的成長性和基本面:

1. 量

産量問題是研究茅台非常重要的維度之一(yī)。從2023年來看,系列酒的産量已開(kāi)始提速,2023年達4.29萬噸,2024年有望突破5萬噸,并有望在2028年前達到8萬噸。2023年茅台酒的産能達5.72萬噸,2024年将基本維持這一(yī)水平。但随着2025年太平村(cūn)1.98萬噸的第一(yī)期基建有望達成投産,并在未來三年完成全部投産。2028年茅台酒實際産能有望問鼎8萬噸(茅台酒的實際産能一(yī)般均較高于設計産能)。從茅台股份公司中長期産量展望,茅台酒和系列酒的擴産必将推動茅台股份公司的市場占有率和股東價值的進一(yī)步提升。

2. 價

2023年11月1日起,飛天茅台酒經銷商打款價由969元提高到1169元。這是時隔6年以後,茅台的再一(yī)次提價,雖然1499元的終端銷售價格沒有調整,但我(wǒ)們相信,這一(yī)個價格也将很快同步調整。此次調價對茅台意義非凡,這标志(zhì)着茅台又(yòu)開(kāi)始恢複市場化機制,并有望在未來兩三年内消除市場價格雙軌制,壓縮渠道暴利,逐步理順茅台酒的各級市場價格體(tǐ)系。隻有通過市場化機制,茅台酒市場價格得到合理化平衡,才真正有利于茅台的長期、健康發展。

我(wǒ)們觀察到:茅台股份公司未來仍将量價齊升,仍然處于中高速的高質量發展快車(chē)道上。我(wǒ)們工(gōng)作室判斷:2025年,茅台股份公司利潤将突破千億,2030年,茅台股份公司利潤将突破1500億。未來十年,茅台股份公司維持兩位數的營收和利潤年化增長仍是大(dà)概率事件。茅台的高質量發展,必将帶領醬酒産業和醬酒市場的進一(yī)步快速成長。

維度四:從品牌看醬酒

任何消費(fèi)品競争,品質是底層邏輯,品牌是頂層邏輯。

從2023年的年度觀察來看,2023年是醬酒品牌的強分(fēn)化之年,醬香由此進入名酒時代。主要表現在:

1. 醬酒貼牌開(kāi)始批量性死亡,醬酒市場産品亂象快速出清,醬酒企業快速分(fēn)化。目前醬酒産業真正具備做品牌能力的企業不超過20家,未來大(dà)部分(fēn)不具備品牌能力的醬酒企業将逐漸淪爲僵屍企業。

2. 茅台、郎酒、習酒等頭部企業通過品牌廣告、深度體(tǐ)驗、互聯網傳播等維度建立了品牌的現代傳播方式,并遠遠領先于其它醬酒企業,不但能對标濃香頭部企業,并且在品牌深度體(tǐ)驗和品牌感知(zhī)上更勝一(yī)籌。其它主流醬酒企業近幾年均在品牌打造上有所建樹(shù),但無論在系統性還是方法論上,與上述三家頭部醬酒企業相比均有一(yī)定差距。

3. 品牌化和集中化是醬酒産業發展的必由之路,也是主流醬酒企業的唯一(yī)戰略選擇。隻有長期堅持打造品牌,長期專注于核心消費(fèi)者培育,才能解決企業的生(shēng)死存亡和發展問題。從目前醬香品牌的排序來看,頭部品牌陣容(行業前五)已相對清晰,二線品牌陣容目前還比較混沌。我(wǒ)們相信,随着醬酒産業和市場發展,未來5-10年醬酒市場主流(行業前十)的品牌陣容将會全部展露。而這也意味着,醬酒産業将正式進入名酒時代。

維度五:從價格看醬酒

白(bái)酒的品牌競争,某種意義上來說就是價格的競争,價格彰顯品牌價值,醬酒也不例外(wài)。2023年,權圖醬酒工(gōng)作室在價格維度對醬酒市場有如下(xià)觀察:

1. 醬酒價格泡沫刺穿,整體(tǐ)價格回落。除茅系産品外(wài),其他絕大(dà)部分(fēn)醬酒産品價格均處于倒挂狀态。

2. 四個主價格帶形成:2000元以上的超高端醬酒價格段(飛天茅台、紅運郎等),1000元左右的高端醬酒價格帶(青花郎、君品習酒、茅台1935等),600元左右的次高端價格帶(窖藏1988、紅花郎15、國台十五、摘要、珍三十等),300元左右的中高端價格帶(國台國标、珍十五、漢醬、紅花郎10等)。

3. 醬酒的産品競争和價格競争形成了“品牌地位+醬酒等級+年份”的主流定價模式。2000元以上絕大(dà)部分(fēn)由超級産品—飛天茅台占據,但其它主流醬酒企業通過“強品牌+坤沙級醬酒+高級年份”形成産品競争力,例如紅運郎和珍酒·2013真實年份酒這兩款超高端醬酒就是典型:紅運郎運用12年優級年份基酒+高級調味酒,珍酒·2013真實年份酒則運用10年真實年份基酒+高級調味酒,最後都在2000元以上超高端醬酒市場取得了較好的成效;青花郎、君品習酒也通過強品牌+7年以上的中級年份優級醬酒能站穩千元高端醬酒價格帶。

4. 随着主流醬酒企業基酒儲存量和儲存年份的不斷增加。五年以後,頭部醬酒企業将在上述四個主流價格帶上,通過年份和風味的絕對優勢,對其它品類形成壓倒式優勢。我(wǒ)們更大(dà)膽的判斷,未來白(bái)酒年份酒的絕大(dà)部分(fēn)市場份額将由醬香占據。同時,随着醬酒價格帶的不斷延伸和拓展,未來醬酒價格還将不斷細分(fēn),醬酒市場将會出現很多價格帶上的戰略機會,不同企業可以通過自身的品牌定位和品質能力找到不同的品牌和價格定位。

5. 大(dà)衆醬酒市場(200元以下(xià))主要是由醬酒的複糟酒(翻碎沙酒)來構成,對醬酒産業而言是一(yī)個補充,但不會是主流市場,在醬酒整體(tǐ)營收的份額中不會超過10%。

維度六:從渠道看醬酒

從渠道來看,醬酒的渠道還處于去(qù)庫存周期内,同時醬酒正在從團購渠道走向全渠道縱深發展。

2023年,除茅系産品外(wài),幾乎所有主流醬酒産品價格幾乎全面倒挂。因爲前幾年醬酒市場爆發,渠道主動或被動壓貨過多。近兩年消費(fèi)下(xià)行,導緻渠道供大(dà)于求,價格倒挂。2024年,我(wǒ)們判斷醬酒市場将快速淨化,大(dà)量貼牌産品出清,渠道庫存和價格倒挂問題将逐步緩解,進入相對良性發展周期。

我(wǒ)們觀察到,2023年度,紅花郎系列、習酒窖藏1988、國台國标酒、珍十五等部分(fēn)醬酒産品,通過廠家的專業化指導,在廣東、河南(nán)、山東等部分(fēn)重點市場已經形成旺銷之勢,從團購渠道走向了全渠道。貼牌産品已無出路,頭部醬酒企業的主品牌産品将成爲市場主流,主流醬酒企業也将在未來三年完成全國性縣市級的渠道下(xià)沉和布局。

同時,醬酒渠道商的高毛利時代已經過去(qù)。随着茅台價格市場化的逐步調整,茅台價格雙軌制将被逐步打破,茅台經銷商也将回歸合理利潤;其它主流醬酒産品的渠道商也将進入低毛利時期。随着醬酒市場的進一(yī)步成熟,醬酒經銷商也勢必實現轉型,從傳統流通商轉化爲集品牌分(fēn)銷、消費(fèi)體(tǐ)驗等綜合功能于一(yī)體(tǐ)的專業型服務商。

維度七:從資(zī)本看醬酒

2023年度,從資(zī)本維度看醬酒,主要有以下(xià)看點:

1. 珍酒李渡登錄港股市場、華潤啤酒控股金沙酒業,将改變醬酒未來格局。

2023年,從二級市場來看,除貴州茅台繼續保持市值堅挺外(wài),還發生(shēng)了兩件值得記錄的大(dà)事件:一(yī)是珍酒李渡登陸香港資(zī)本市場,二是華潤啤酒控股金沙酒業。這兩大(dà)事件從長期來看,對醬酒産業未來格局形式意義重大(dà)。

由于大(dà)陸A股市場暫時對白(bái)酒闆塊關上大(dà)門,香港資(zī)本市場也隻有短暫的窗口期,但珍酒李渡卻抓住了這一(yī)窗口期,由一(yī)家二線醬酒企業變成了真正意義上的醬酒第二股、上市公司和公衆企業。貴州金沙酒業也順利并表華潤啤酒,成爲上市公司的重要組成部分(fēn)。未來醬酒産業的競争一(yī)定是包括了資(zī)本在内的全要素競争。上市公司和公衆企業帶來的資(zī)本實力、品牌背書(shū)和管理機制提升,一(yī)定會極大(dà)促進這兩家企業的快速、健康發展。尤其貴州珍酒,無論在産能擴張上,還是品牌知(zhī)名度提升,亦或是全國渠道搭建上,以及團隊整體(tǐ)士氣上,都有着明顯的、質的提升,權圖醬酒工(gōng)作室非常看好貴州珍酒未來在醬酒市場的巨大(dà)發展潛力。

2. 大(dà)産業資(zī)本投資(zī)醬酒堅定,中小(xiǎo)資(zī)本醬酒逐步退場。

醬酒産業投資(zī)資(zī)金量大(dà)、投資(zī)周期長,不适合中小(xiǎo)資(zī)本和短期資(zī)本。本輪産業調整也讓部分(fēn)投機資(zī)本和中小(xiǎo)資(zī)本快速出清,留存下(xià)的資(zī)本基本都是比拼實力和耐力的大(dà)産業資(zī)本。同時,我(wǒ)們判斷:明後年赤水河流域的醬酒企業還存在較好的産業并購機會和優質資(zī)産的抄底機會。

維度八:從企業戰略看醬酒

在消費(fèi)弱複蘇的大(dà)環境下(xià),醬酒産業迎來強分(fēn)化,這也是當前醬酒企業戰略抉擇的關鍵時刻。同時,不同等量的醬酒企業在戰略選擇上也不相同。

超級檔:貴州茅台

貴州茅台已步入偉大(dà)和卓越的企業之列,從戰略角度來看,未來發展的機會在于如何保持主業專注和精進,在白(bái)酒品牌集中度和醬酒集中度的趨勢下(xià)實現高端白(bái)酒領域的一(yī)騎絕塵和全線切割。

強勢檔:四川郎酒VS貴州習酒

四川郎酒、貴州習酒屬于我(wǒ)國白(bái)酒行業的前十企業和醬酒的頭部企業。其資(zī)本、産能、品牌、渠道、團隊、市場占有率六大(dà)核心要素都已具備非常良好的基礎,同時也實現了高質量發展。從戰略角度來看,誰成爲醬酒第二,取決于這兩家企業在戰略上能夠更加堅決,以及取決于哪家企業能夠減少方向性錯誤。我(wǒ)們非常看好四川郎酒和貴州習酒在我(wǒ)國白(bái)酒産業的未來發展前景,并判斷這兩家企業大(dà)概率在未來5-10年内進入中國白(bái)酒前五之列。

主流檔:貴州國台VS貴州珍酒VS貴州金沙

貴州國台、貴州珍酒、貴州金沙三家企業屬于醬酒産業的主流企業,未來5-10年也具備非常好的成長空間。目前來看,三家企業在資(zī)本、産能、品牌、渠道、團隊、市場占有率六大(dà)要素上已逐步夯實。但從戰略來看,三家企業在未來的挑戰在于:如何實現六大(dà)核心要素的進一(yī)步提升,實現全要素競争,把企業的增長方式從渠道增長進化調整爲品質驅動、品牌渠道和消費(fèi)驅動,實現高質量增長。同時,這三家企業均具備沖擊頭部、跻身更好的産業地位和市場地位的機會。

二線檔:湖南(nán)武陵、廣西丹泉、酣客君豐、肆拾玖坊、夜郎古、金醬等。

這部分(fēn)企業在六大(dà)要素上,還存在個别要素不夠突出的問題,在未來戰略上首先是補足要素,實現全要素競争,搶占中國醬酒十強位置。同時,這部分(fēn)企業具備大(dà)産業資(zī)本戰略重組或并購的價值。

中小(xiǎo)企業檔:多家

可以預見的是,未來除少部分(fēn)中小(xiǎo)型醬酒能轉型爲精品酒莊外(wài),90%中小(xiǎo)醬酒企業将被市場逐漸淘汰,或淪爲僵屍企業。從戰略角度來看,轉型精品酒莊是唯一(yī)的路徑選擇。

維度九:從精品酒莊看醬酒

品牌化和集中化是白(bái)酒市場的主要趨勢。醬酒作爲我(wǒ)國白(bái)酒的一(yī)個香型和品類,也同樣遵從上述産業規律。但作爲具備高端基因的獨特品類,醬香也具備一(yī)些獨特之處,那就是醬酒具備孵化精品酒莊的市場機會。未來我(wǒ)國醬酒市場90%的市場份額将由大(dà)品牌和頭部企業占領,精品酒莊也将切割剩下(xià)10%的市場份額。

由于目前醬酒産業和市場的不成熟,還存在數百家不同規模和不同層次的醬酒企業,這些企業共同構成了我(wǒ)國醬酒産業的現實生(shēng)态。但随着産業和市場的進一(yī)步成熟和集中,絕大(dà)部分(fēn)中小(xiǎo)企業将在5-10年之内會被邊緣化,甚至被淘汰。由于頭部醬酒企業龐大(dà)的産能擴張,以及醬香品類并不像濃香一(yī)樣依賴于老窖池生(shēng)産,所以未來中小(xiǎo)醬酒企業不存在成爲基酒供應商的路徑。未來中小(xiǎo)醬酒企業生(shēng)存的唯一(yī)路徑就是轉型精品酒莊。

但需要我(wǒ)們關注的是,并非小(xiǎo)規模就是精品酒莊。精品酒莊也需要完成精品釀造、圈層品牌打造、私域渠道建設、小(xiǎo)衆核心消費(fèi)深度培育等全要素建設,完成從釀造到品牌,再到消費(fèi)的閉環。醬香精品酒莊的打造也需要遵循長期主義,甚至需要幾代人的堅持和堅守。

在權圖醬酒工(gōng)作室的觀察視線範圍内,目前仁懷産區的貴州釣魚台國賓酒業具備了絕大(dà)部分(fēn)高端醬香精品酒莊的要素,億度燒坊也具備了打造醬香精品酒莊的雛形和基礎條件。我(wǒ)們相信,醬酒産業的未來版圖裏,一(yī)定會有數十家醬香精品酒莊成爲其中靓麗的風景線。

在醬香精品酒莊的打造上,我(wǒ)們建議,可以深度學習國際烈酒巨頭保樂力加在我(wǒ)國峨眉山投資(zī)打造的疊川威士忌酒莊,學習國際烈酒巨頭的産業耐力、空間美學、品質沉澱和品牌建設等思路和方法。

第四部分(fēn):幾點提醒和注意事項

一(yī).要有底線思維,現金爲王,消費(fèi)者爲王,做好長期過冬的準備。

有行業同仁認爲本輪白(bái)酒市場調整與前幾次一(yī)樣,3-5年可以結束。但權圖醬酒工(gōng)作室并沒有那麽樂觀,因爲本輪調整與前幾次的邏輯完全不同:此次調整主要還是宏觀經濟下(xià)行、消費(fèi)下(xià)行從而傳導至白(bái)酒行業,總體(tǐ)來看白(bái)酒需求下(xià)滑是本輪行業調整的主要原因,而經濟調整有着更爲複雜(zá)的背景和邏輯(這裏不展開(kāi)詳細讨論),短時間内還看不到好轉和反轉的迹象。

面對新的市場形勢,龍頭企業茅台已經率先提出“終端爲王”。這标志(zhì)着白(bái)酒進入存量競争時代,醬酒也必将進入内卷時代。面對如此局面,頭部醬企業要做到科學決策、戰略正确、不自亂陣腳,同時要加強對核心消費(fèi)人群的培育和争奪,在内卷中保持成長,度過這個漫長的寒冬,從而進一(yī)步獲得更大(dà)的市場份額。部分(fēn)實力較弱、競争力不強的區域白(bái)酒企業和中小(xiǎo)型醬酒白(bái)酒企業勢必将快速出清,被淘汰出局,中小(xiǎo)型醬酒企業已到了生(shēng)死存亡的關鍵時刻,此時中小(xiǎo)醬酒企業要有底線思維,開(kāi)源節流,保證企業資(zī)金鏈,盡量保證生(shēng)存下(xià)來。我(wǒ)們工(gōng)作室還觀察到,部分(fēn)行業同仁或中小(xiǎo)企業主仍保持着以前的思維慣性,并未意識到這可能是過去(qù)一(yī)個時代的終結和另一(yī)個新時代開(kāi)啓,社會和經濟領域必将發生(shēng)更加深刻的變化。過去(qù)的成長路徑可能已演變爲未來發展的陷阱。隻有深刻體(tǐ)會和洞察到社會變化,企業才有可能尋找到正确的發展方向。

二.醬酒産能會不會過剩,這是一(yī)個需要思考的問題。

據權圖醬酒工(gōng)作室統計,2023-2024這一(yī)生(shēng)産年度,醬酒實際産能已突破75萬千升。其中,優級醬酒(坤沙級)達到45萬千升左右。按目前行業擴産的進度來看,2030年前,醬酒産能可能會達到100萬千升。其中,優級醬酒(坤沙級)可能會達到60萬千升。

這時我(wǒ)們需要思考,醬酒擴産不會無限制進行,随着醬酒産能的快速提升,醬酒産能會不會出現過剩?

我(wǒ)們工(gōng)作室對此的觀點是主要取決于兩個主要維度:

1. 醬酒市場的需求和目前的醬酒産能供給是否平衡?在前幾年的年度醬酒産業報告中我(wǒ)們都有此分(fēn)析。我(wǒ)們認爲,醬酒總産能在100萬千升以内(優級醬酒60萬千升以内),整體(tǐ)來看不會出現過剩。

2. 從企業維度來看,則需個體(tǐ)分(fēn)析。主要取決于:一(yī),企業的資(zī)金實力是否雄厚。這對茅台、郎酒、習酒等企業并不存在任何問題,因爲他們的利潤率和現金流已能夠實現自我(wǒ)造血和自我(wǒ)循環;對國台、珍酒、金沙等企業,或具備上市公司背景的主流醬酒企業也并不存在問題。但對中小(xiǎo)醬酒企業,或沒有大(dà)産業資(zī)本背後支持的醬酒企業就要謹慎研判;二,企業的品牌張力未來能否覆蓋得住自己的産能。因爲未來貼牌、定制以及基酒供應等發展路徑都沒有出路,隻有靠品牌酒來銷售。如果企業的品牌沒有名酒基因,企業也沒有做品牌的能力,那就比較危險。

對醬酒産能未來是否會過剩這一(yī)問題,權圖醬酒工(gōng)作室的核心觀點是:

1. 大(dà)赤水河産區的優級醬酒(坤沙級)和年份優級醬酒不會過剩,中低端醬酒和赤水河産區以外(wài)的醬酒會過剩;

2. 頭部企業的醬酒産能不會過剩,非頭部醬酒企業和非品牌性醬酒企業産能會過剩。

三.市場下(xià)行時,低端醬酒是不是救命稻草。

行業調整、市場下(xià)行時,醬酒産品價格整體(tǐ)回落是必然趨勢。同時,随着醬酒市場的進一(yī)步成熟和分(fēn)化,頭部醬酒企業開(kāi)始下(xià)延産品線,向大(dà)衆醬酒消費(fèi)市場擴張。

此時有部分(fēn)企業開(kāi)始押寶低端醬酒市場,甚至把主力産品的零售價定位至一(yī)百元以下(xià)。我(wǒ)們工(gōng)作室認爲,這種舉措并不可取,低端醬酒市場不是寒冬下(xià)的救命稻草。白(bái)酒的主要功能是社交貨币,屬于聚飲消費(fèi),自飲消費(fèi)占比很低,加之醬酒的先天中高端基因,所以主流醬酒企業的主線産品應盡可能向上突破,隻有在中高端市場、高端市場,醬酒的品質優勢才能得到發揮,品牌價值才能成長。

同時,我(wǒ)們還要看到,醬香品類在系列酒上的釀造效率遠低于濃香和清香,品牌效率也低于其它香型品類。醬酒企業可以布局大(dà)衆消費(fèi)市場,讓其變成培育入門級消費(fèi)者和銷售的補充,但切不可把主力産品定位到低端醬酒。否則,行業調整結束後,品牌再想重新往從低端升級到中高端、高端,難于上青天。

四.定力至上,紮根醬酒,打造自己的諾亞方舟,長期主義穿越寒冬。

白(bái)酒,有着最頂尖的商業模式。醬酒,是我(wǒ)國白(bái)酒産業的明珠。醬酒的未來具備很好的成長性,極有可能在現有産業規模上實現翻倍。過去(qù)十多年,權圖醬酒工(gōng)作室一(yī)直是醬酒産業的堅定多頭,堅定看好和唱(chàng)多醬酒産業的發展,未來二十年,我(wǒ)們仍然堅定地看好醬酒産業的發展。

面對複雜(zá)的未來環境,我(wǒ)們非常慶幸身處醬酒這個賽道。因爲醬酒産業不但具備良好的避險屬性,同時還具備較好的成長紅利。我(wǒ)們需清醒認識到,在産業深度調整的背景下(xià),醬酒産業的成長性仍然非常确定。未來20年,我(wǒ)們仍可以聚焦醬酒賽道,清晰研判醬酒産業的發展路徑和财富節點,保持定力至上,打造屬于自己的諾亞方舟,就一(yī)定可以依靠長期主義穿越這個寒冬。

(源鏈接:https://mp.weixin.qq.com/s/7rh91v_5Ira5-fvhjcNCvw)

全國服務熱線

全國服務熱線 下(xià)屬企業新媒體(tǐ)矩陣

下(xià)屬企業新媒體(tǐ)矩陣